你應該要知道的食事

2025年8月,全聯完成對大潤發的整併,正式更名為「大全聯」,不只是品牌名稱的轉換,更標誌台灣零售權力結構的重組。從市占提升到制度重整,這場併購背後牽動的不僅是通路版圖,更深刻改變品牌的生存環境與供應鏈遊戲規則。

採訪・撰文=林玉婷

「品牌不是被整併,是被整頓。」一位中小型食品業者語帶無奈地說。2025年8月,「大全聯」正式掛牌營運。從表面看來,只是全聯完成對大潤發的整併與品牌更名,實際上卻標誌著台灣零售業邁入一個嶄新格局:一家通路體系不僅橫跨超市與量販,更在商品供應與價格制度上重寫遊戲規則,徹底改變食品品牌的生存方式。

大全聯時代來臨:台灣零售權力版圖重組

自2023年宣布併購大潤發以來,全聯陸續完成組織與系統合併、整倉、改裝作業,2025年8月起統一更名為「大全聯」。這場併購使全聯一舉跨足量販業態,與統一集團旗下家樂福體系分庭抗禮,加上持續成長的好市多,台灣正式進入「全聯、統一、好市多」三強鼎立的格局。

根據Worldpanel消費者指數發布的《2024年第四季台灣民生消費品市場趨勢報告》,全聯併購大潤發後,整體全聯集團於台灣FMCG零售快消市場市占將達20%。第二是好市多,第三則是已被統一買下的家樂福。

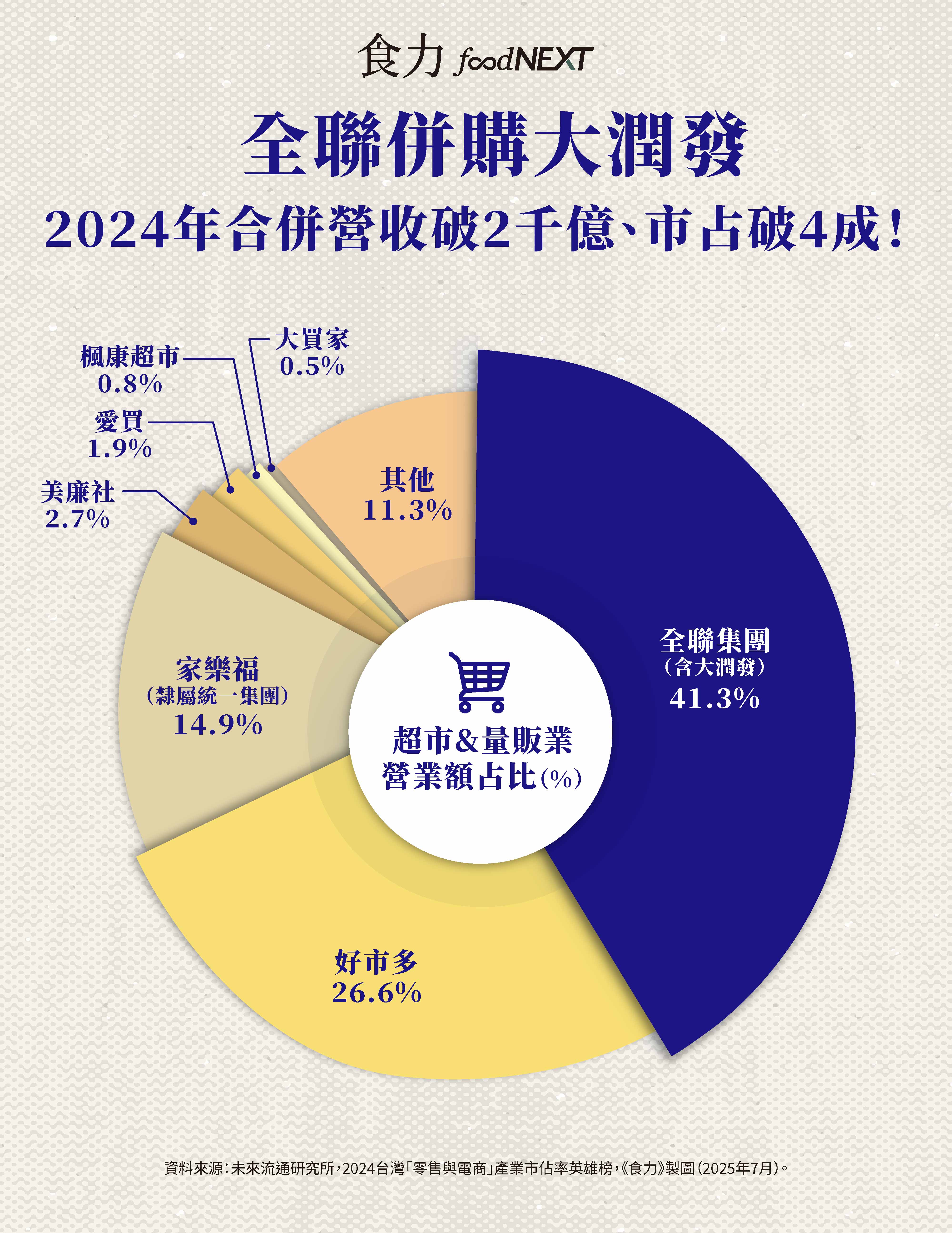

而若單指「超市&量販業產業」的產業規模,產業數據洞察公司《未來流通研究所》表示,受指標性併購案影響,2024年超市量販產業市佔結構出現較大變動。全聯集團旗下全聯福利中心加計大潤發2024年營業額突破2100億元、市占率達41.3%,躍居第一。好市多營收逾千億元位居第二。2023年正式納入統一集團旗下的家樂福,營收維持穩定增長,2024年市占率約14.9%,排名第三。

《未來流通研究所》特別強調,2024年超市&量販產業中TOP 3企業合計市佔率達82.8%,首度超越便利商店,反映出大型業者透過併購整合與供應鏈掌控等策略,已建立明顯競爭門檻。

「零售通路全世界都有集中化趨勢,大者恆大,同一個業態剩下3~5個大型連鎖品牌,日本、美國、法國都是如此,台灣只是晚了一點進入這個結構。」高雄科技大學行銷與流通管理系教授吳師豪指出,零售市場的集中並非偶發,而是結構性演化的必然結果。

市占上升 ≠ 效能提升:零售型態界線被模糊

表面上看,大全聯的門市數與規模大幅提升,但實質效益並不等於通路效率的提升。超市與量販本為不同業態,全聯與大潤發合併後,其營運邏輯、服務範疇、商品策略的差異性開始產生摩擦。

「通路是跟著生活型態長出來的,不是規模大了就能混為一談。」一位在零售業超過30年經驗的資深主管直言,零售型態合併後的最大風險,是「把本來各自定位清楚的服務模糊化」。消費者不再能輕易辨別「即買即用的便利商店」、「社區生活的超市」與「低頻大單的量販」,取而代之的是標準化的賣場與折扣戰。

品牌商更感受到這種模糊帶來的壓力。老牌綜合食品大廠觀察:「整併後的最大變化是市場功能的重疊與模糊。」業態融合後,各家都在搶促銷檔期、搶社區據點,「大家都去搶一樣的餅,但這個餅沒有變大,只是互相侵蝕。沒有誰在堅持服務或定位。」

整併邏輯背後,是採購力與議價權的全面集中

大型零售商的整併並非僅為拓點或搶市占,而是為了「掌握供應鏈的主控權」。擴大採購量能降低進價,便可提供更低價給消費者,壓縮競爭對手的空間。這不只是一場行銷戰,而是資源與權力的爭奪戰。

更重要的是,通路掌握了進貨條件、售價設定、促銷規劃甚至品牌存廢的最終決策權。「大者恆大,不去搶版圖,別人就會搶你。這是市場的本能反應。」零售業資深主管表示,在這樣的結構中,通路的目的並非替品牌服務,而是建立起一套可控且利潤可預測的進貨體系。

這也是全聯堅持「寄售制」的關鍵邏輯:通路不買斷商品,而是讓品牌自己承擔存貨、報廢與物流風險,等同於用最少資金控制最多商品,將風險轉嫁至供應端。

品牌供應商成為併購後的首波壓力承受者

過去大潤發以「買斷」方式合作,在合併後將被全聯轉為寄售制度,品牌不再有價格主導權,也失去原有的營運彈性。一位中小型食品業者指出:「全聯把所有制度套到大潤發之後,許多費用名目跟上架條件全部改寫,過去談好的全部不算。」全聯與大潤發的「寄售制」擴大推行,更讓這種權力關係明文化。

零售業資深主管指出,現在的通路早已不是單純的販售平台,而是掌握資金流、貨物流與價格設定權的權力中心。品牌想要上架,必須配合各項「平台條件」,從利潤占比、冰箱電費、行銷贊助、報廢分擔,到罰款制度。綜合各食品業者的無奈心聲:「現在的遊戲規則是不缺你的產品,但你不能沒有這個通路。」

零售業的競爭,也從「功能差異化」轉向「價格廝殺」。全聯強調全通路最低價,要求商品定價要比市售其他通路便宜20%,此低價策略更成為「該品類的價格參考標準」,導致其他通路也必須跟進。供應商為了應對,只能壓低生產成本,或以規格差異化出新品應戰。「但無論怎麼做,只要沒有佔到位子,還是會被淘汰。」一位品牌主坦言。

擴張背後的真正動機:主導供應鏈與資金流

多數人將零售併購視為搶市占、開分店的表象操作,但其背後,是對整體供應鏈與現金流主導權的深層謀略。

吳師豪指出,統一與全聯之所以持續併購不同業態,是為了掌控更完整的垂直與水平整合系統:從冷鏈物流、倉儲、到通路平台與支付工具,全都納入生態圈,才能打造規模經濟、資料經濟與範疇經濟的三重優勢。全聯甚至透過華泰銀行與元利建設,完成「金流—地點—零售」三位一體的閉環操作。

在這個系統中,供應商已不再是對等的合作夥伴,而是平台上的「資料來源與獲利工具」。如零售業資深主管所言:「零售業不是賣貨,是資金遊戲。今天你上架的是商品,明天你交出去的卻是定價權。」

不是只有品牌受衝擊,零售業內部也在陣痛轉型

從「大潤發」到「大全聯」,看似只是換了一個名字,實則背後是整套系統、流程、人力、倉儲的重新組合。全聯以直營系統為主,而大潤發原有的大賣場文化與運作邏輯,如庫存周轉、促銷週期、導購動線等,都與超市不同。

零售業資深主管表示,「超市和大賣場的經營邏輯根本不一樣,價格、動線、貨架、週轉都不同。」若全聯的通路高層僅以規模操作而未調整後端制度,將連帶影響品牌供應與消費者體驗。

這場零售變局才剛剛開始 但「大不等於穩」

大全聯的出現,讓全聯取得的不僅是門市與市占,更是對制度的主導權:誰能上架?價格如何設定?毛利如何分配?這些問題,過去本就不由品牌決定,如今更得聽通路的話。

「併購不是結束,而是權力開始重新分配。」吳師豪如是總結。接下來的關鍵,不只是品牌如何因應,更是整個食品供應鏈是否能在新制度下維持公平與效率。

儘管通路集中已是國際趨勢,吳師豪仍提醒:「零售這個產業雖然靠規模致勝,但真正能撐下去的,是供應鏈關係與消費者信任。」零售業資深主管也表示,零售毛利不到3%,量販店所需人力與租金成本高,若沒有善待品牌夥伴、建立長期協作架構,再大的體系也可能出現鬆動。「品牌不是只是被整合,而是要被尊重。否則,養大的巨獸,最後會咬到自己。」

統一和全聯「雙雄時代」確立後,真正的挑戰才開始。當定價被綁架、資源配置失衡、創新受限,台灣零售產業將面臨的不只是「誰最大」,而是「怎麼讓這個體系走得久、走得正、走得好」。

而下一階段,品牌若無策略轉型,只能被動接受「價格最低、風險最高」的命運。而對消費者而言,表面的低價能否持續、是否伴隨產品品質與選擇的犧牲,也值得密切關注。

審稿編輯:童儀展

延伸閱讀

▶全聯便宜的背後:寄售制把現金流風險全塞給廠商

▶上架只是入場券!全聯寄售、後扣、罰款如何蠶食品牌利潤?

▶最低價不一定最划算!消費者以為賺到 其實是食品業發展的風險