你應該要知道的食事

走出家門,樓下一家7-ELEVEN,斜對面一家全家,轉角一間OK超商,過個馬路還有一間萊爾富!根據截至2020年5月的統計,小小的台灣土地上,便利超商的密集程度竟然全球第二!

採訪=林玉婷、蔡幸儒、黃欣培、黃敬翔

撰文=蔡幸儒

至2020年5月為止,全台光是四大超商就已成長至1萬1717家,便利商店密度更是全球第二。走在街頭短短100公尺不到的距離,7-ELEVEN、全家便利商店、萊爾富與OK超商相繼比鄰而立。然而,40多年以前,這或許是我們從未想過的景象。

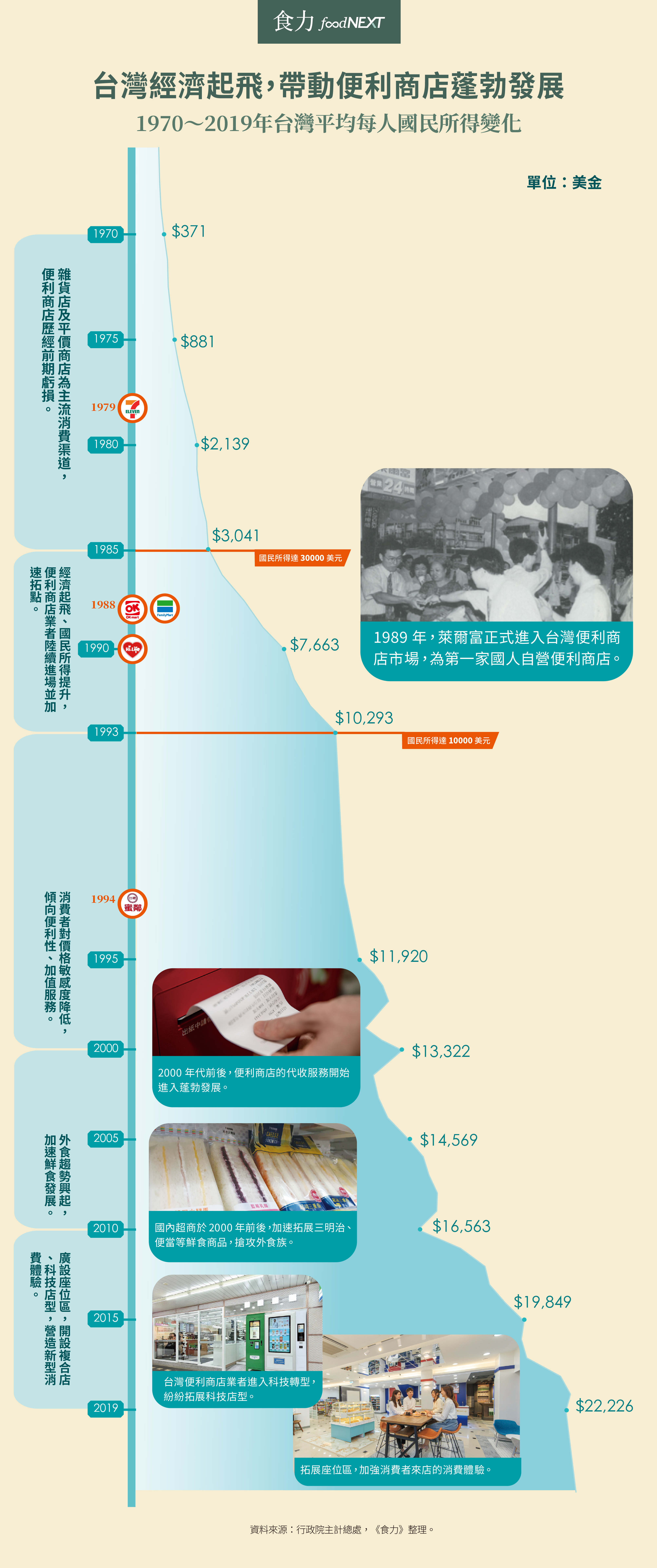

便利商店的蓬勃發展,影響著台灣平均每人國民所得之變化。

1979年以前「萌芽期」:巷口雜貨店外的新風景「便利商店」

早在1977年,為了改善台灣傳統市場的髒亂狀況,我國政府官員前往美國考察,在「中國農村復興聯合委員會(農委會的前身)」輔導下,參考便利商店的模式成立了以販售農產品為主的「青年商店」。但由於環境與商品條件不夠成熟,所以並不成功。

國立高雄科技大學行銷與流通管理系教授吳師豪說道「1979年以前,仍是台灣便利商店的『萌芽期』,多數都還是雜貨店及平價商店。」便利商店真正開始發展,卻是要從統一集團與美國南方公司合作,引進7-ELEVEN的know-how開始,明亮的燈光環境、整齊的商品陳設、一致性的陳設方式、親切的服務,到彼時現代化零售模式才正式進入台灣。1980年,台灣第一家7-ELEVEN於台北市長安東路正式開張,從此台灣街道景象逐漸翻新。

1980年代「導入期」:經濟起飛,各大品牌紛紛搶進!

即使7-ELEVEN從販售商品的多元性、外在形象的一致性以及零售業首創的24小時服務,為當時台灣零售業的現代化發展進程帶來新氣象,但參與草創7-ELEVEN的統一超商前總經理徐重仁回憶,當時經營系統制度尚未健全,社會大眾對此新型消費型態也未能適應,可說是苦戰撐下來,「那時台灣環境大多都還是雜貨店、傳統市場,民眾根本沒有到超市、便利商店消費的習慣。」

根據日本加盟連鎖協會對美、日便利商店發展的歸納分析,發現當所在市場的國民所得較低時,多數消費者購物偏向以「價格」為導向。當國民所得超過3000元美金,民眾基本需求能有效被滿足,此時才會願意花稍高的價格以獲取「便利性」,因此評估便利商店是否合適在當地市場發展時,當地國民所得是重要指標之一。

1983年,7-ELEVEN開始24小時營業,以本土化策略重新調整經營模式。(圖片來源:7-ELEVEN前總經理徐重仁提供)

直到1980年代,台灣邁向經濟自由化與國際化,短短幾年間台灣經濟跳躍式成長,直到1985年台灣國民所得到達3,041美元之後,隔年7-ELEVEN才終於熬過長達7年的虧損期、由虧轉盈。

有了7-ELEVEN開拓市場,1980年代後台灣進入便利商店的「導入期」,全家便利商店、OK超商、萊爾富等都在此時陸續進場。隨著國民所得提升與消費習慣的養成,便利商店也漸漸在台灣大街小巷冒出頭來,直至1989年,短短10年間台灣7-ELEVEN不僅成為全球7-ELEVEN第三大連鎖體系,隔年營業額更突破108億元新台幣,首次超越當時的遠東百貨,以不到千家的「小七大軍」正式成為零售霸主。

1990年代「成長期」:百家爭鳴!加速門市拓點、產業淘弱!

1990年代起,全台便利商店業者先後開放加盟,各品牌店數加速增長,進入百家爭鳴、搶佔商圈據點的「成長期」。1993年,台灣國民所得突破10,000美元,便利商店所提供的便利性與加值服務成為消費者的主要考量,漸趨成熟的消費環境更使便利商店邁向蓬勃發展。

7-ELEVEN也在此時進入花蓮、台東展店,成為台灣第一家在台灣本島縣市佈點的連鎖體系。然而,在漸趨競爭的市場環境下,不少便利商店業者也在此時式微而退出市場。例如在中部發展的「台灣巨蛋超商」因獲利不佳,轉由中日集團經營,並改名為「中日超商」。而當時由味全集團經營的「安賓便利商店」則因一直處於虧損狀態,最終宣布停止營運正式退出超商產業。

2000年代「成長轉型期」:從賣「商品」到賣「服務」

2000年代後,7-ELEVEN推出自有品牌「光合三明治」,全家便利商店同年建立自己的鮮食工廠,從三角飯糰、便當、涼麵一場又一場的鮮食大戰,是便利商店業者們進入「成長轉型期」後的關鍵策略。正如徐重仁所說,零售市場大餅就像個水杯,百貨、超市等具經濟規模卻競爭激烈的通路,好比杯裡的石頭,而在這看似沒有多餘空間的戰場裡,卻仍有許多空隙,而便利商店要做的就是將未被開發的變形石(新事業)放入空隙。

國內超商於2000年前後,加速拓展三明治、便當等鮮食商品,搶攻外食族。(圖片來源:7-ELEVEN提供)

在都市化的發展進程下,只是單純的民生必需品已無法滿足消費者的期望。各家業者除了加速拓展鮮食「商品」外,也一步步將觸手伸向生活「服務」。2000年,7-ELEVEN「黑貓宅急便」、全家便利商店「便利CAN(宅配通的前身)」等宅配服務陸續展開,而從全家便利商店與台北市政府合作代收停車費的服務後,台灣便利商店的代收服務更是一路快速拓展,從水電費、學費、保險費與信用卡帳單等,項目五花八門、應有盡有。台灣便利商店從店數增長,到服務拓展的速度,也在這幾年間狠甩其他零售業者。

2000年起,便利商店業者先後建置店配服務。(圖片來源:全家便利商店提供)

2010年代「轉型升級期」:變形升級!是餐廳也是超市

然而,隨著各品牌大舉拓點,吳師豪說道,2010年代邁入「轉型升級期」的便利商店,要搶的已不僅是「市場佔有率」,還有「口袋佔有率」與「顧客佔有率」。對商品、服務高度同質化的便利商店業者來說,要搶下顧客的心,除了拓展服務,創造品牌差異化更是當務之急,從7-ELEVEN最早推出的7-Select開始,各家品牌先後開創「自有品牌」深化產品開發角色。不過面對產業紅海,只是搶佔產業內的大餅對便利商店來說遠遠不夠,因為新的一場「變形計」才正開始。

當你在櫃檯結帳時,店員問你「這邊用還是帶走?」的那一刻開始,便利商店已經悄悄變得不一樣了。撤下商品貨架,加入舒適桌椅的座位區,消費者不再「買了就走」,搖身一變成為餐廳甚至是臨時辦公室後,結合健身房、烤雞店、藥局或是攜手生鮮食材品牌聯名的複合店型更是應聲崛起,透過不同的跨界合作甚至科技導入,發展出不同於以往的新型消費體驗。

2020年代「創新升級期」:邁向未來!超越想像的新消費世代!

直至今日,巷口的傳統雜貨店早已被便利商店取代,走進便利商店「購物」也不再是我們唯一的目的。短短40多年的光景,便利商店從一間消費者壓根不熟悉的小商店,成為生活密不可分的一部份,更是台灣零售通路發展史不可或缺的一角。

根據經濟部統計處調查,便利商店營業額於整體綜合商品零售業占比,從1999年的20%,直到2020年第一季已到達27.3%,營收更首次超越百貨業。在消費趨勢變動愈加快速的下個世代,未來的便利商店又將如何「創新升級」,或許也將超越我們的想像。

審稿編輯:童儀展、林玉婷

延伸閱讀

▶領先全聯取得電支營業執照!唯一集零售、金融、電商背景於一身的全家「全盈支付」進軍電支市場

▶不用再趕銀行三點半!便利商店「代收」過手財帶來三贏

▶我OK 我開!OK超商用Mini店鋪深入被忽略的角落