你應該要知道的食事

2025年餐飲業看似迎來內需回溫與聚餐復甦,但上市櫃營收數據顯示,產業並非齊頭式成長,而是明顯分化。部分大型集團憑藉多品牌與多價格帶結構維持穩定成長;中段品牌則面臨商模疲勞與成本壓力;後段品牌則因定位模糊而快速被市場淘汰。

如果只看「內需回溫」、「聚餐回來了」這類標題,2025年看起來像是餐飲業全面復甦的一年。但市場真正的答案,其實藏在數字裡,而不是氣氛裡。

近期在粉絲專頁「購物中心情報站」見到這份業界人士整理的2025年上市櫃餐飲業營收比較表來看,31家餐飲相關上市櫃公司中,年營收呈現正成長與負成長的家數幾乎各半,且年增幅度高度分歧,這本身就已經說明一件事:餐飲業不是齊頭式復甦,而是正在加速分化。

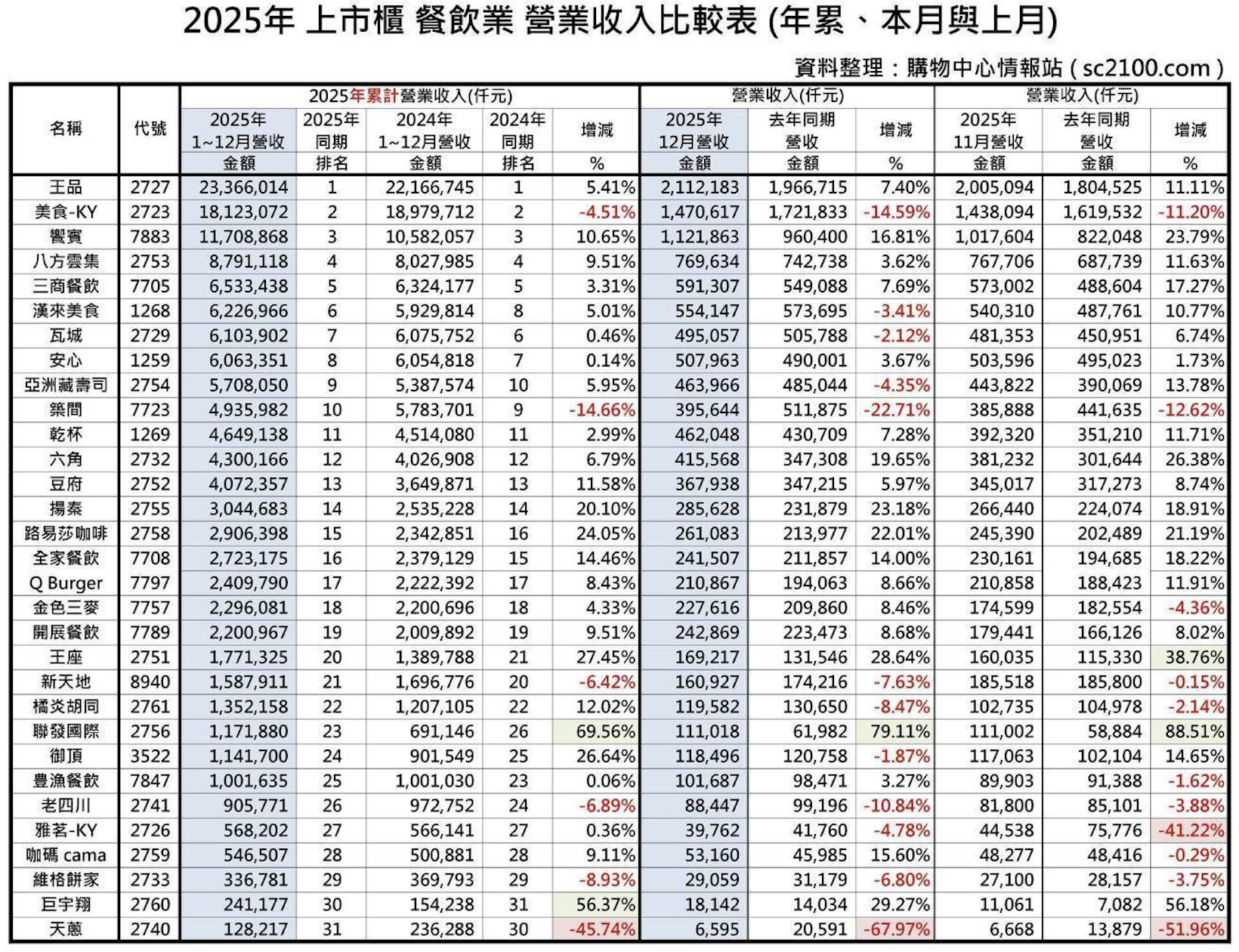

2025上市櫃餐飲業營收中,成長量能各半,且年增幅度高度分歧。(圖片來源:購物中心情報站授權提供)

第一梯隊:營收沒有暴衝,而是靠結構撐住

榜單最前段,王品2025年累計營收233.66億元,年增5.41%。若再拆開看單月表現,12月營收21.12億元、年增7.40%,11月年增幅更達11.11%。在餐飲業,能同時做到「全年正成長、單月持續年增、曲線不劇烈震盪」,代表的不是行銷成功,而是商業結構成熟。王品目前橫跨火鍋、燒肉、西餐與平價品牌,多價格帶配置,讓單一品牌的波動不會直接反映在集團營收上。

類似的穩定性,也出現在饗賓。2025年累計營收117.08億元,年增10.65%,12月單月年增16.81%。這類集團的共通點在於:不靠快速展店換成長,而是靠既有品牌的成熟度撐現金流。

第二梯隊:不是沒人吃,而是模型疲勞

相較之下,中段班的數字開始出現結構性壓力。美食-KY 2025年累計營收181.23億元,年減4.51%;12月單月年減14.59%,11月年減11.20%。這不是單月失誤,而是連續性的衰退訊號。當租金、人力與原物料成本同步上升,過去以「高密度門市+低客單」為核心的商模,邊際效益開始快速下降。當然還有撤出中國市場所帶來的大幅度影響。

同樣的狀況,也反映在築間身上。2025年累計營收49.36億元,年減14.66%,12月單月年減高達22.71%。這意味著,即便門市數仍在,單店獲利能力已明顯下滑。去年也撤出了香港市場,整體在集團走向上持續有調整空間。

路易莎為何要推白霧時光?是讓時間變成另一種生意

在這樣的產業背景下,再回頭看路易莎推出的「白霧時光」,就不難理解其邏輯。目前路易莎全台門市數超過500家,是台灣門市密度最高的連鎖咖啡品牌之一,但高密度也代表外帶、低客單模式的成長天花板已逐漸浮現。

一般路易莎門市客單價約70~90元,而白霧時光主打內用體驗,客單價普遍落在200~300元以上,停留時間拉長至60~90分鐘。這不是單純「咖啡變貴」,而是把原本「一杯咖啡的收入」,轉換成「一段時間的消費價值」,藉此對抗固定成本持續上升的壓力。

加上近年路易莎在餐廳型態的拓展相當積極,青焰炭火熟成牛排也與咖啡品牌本身加乘效應地掠奪合適場域的溝通選擇權,強化坪效價值與單一點位的營收貢獻。

乾杯切入平價燒肉並非是降級 而是撐頻率

再看燒肉市場。乾杯2025年累計營收27.23億元,年增14.46%,表面數字亮眼,但高端燒肉客單價動輒1,500~2,000元以上,消費頻率本就有限。而乾杯啟動平價燒肉線,本質是在解3個數字問題:

1、用300~500元的價格帶換取更高來客頻率。

2、活化既有肉品供應鏈,提升整體原料使用效率。

3、讓集團營收曲線不再過度集中於低頻高價市場。

這不是品牌降級,而是典型的第二成長曲線策略。

後段班:市場不再給模糊定位留空間

榜單後段的數字更為殘酷。雅茗-KY 2025年累計營收5.68億元,年減41.22%;天蔥年減45.74%。這種幅度的下滑,已不是短期調整能解決,而是市場正在明確淘汰「定位模糊、價格帶卡住」的品牌。

這不是成績單 而是一張體質檢驗報告

2025年的餐飲營收榜,與其說是排名,不如說是一場產業體質檢驗。能維持5~10%年增率的,代表模型具備續航力;年減超過10%的,代表結構正在失血;而率先調整商模的品牌,並不是恐慌,而是看懂數字後先動手。

在餐飲業,問題從來不是沒有生意,而是沒有耐力的商模,會先被市場淘汰。而數字,早就把答案寫在表格裡了。

【本文為作者意見,不代表本媒體立場】

審稿編輯:林玉婷