你應該要知道的食事

全國農業金庫2024年帳面出現逾60億元赤字,引發關切。監察院調查指出,農業部多年未提供制度配套,使農業金庫在承擔信用部轉存款政策任務下,資金成本偏高、風險集中,經營效率與收益結構受限。背後制度缺口與政策失衡,也成為農業金融長期困境的核心關鍵。

採訪・撰文=余麗姿

全國農業金庫(簡稱農業金庫)2024年度出現逾60億元虧損,經營狀況引發關注。監察院於2025年12月12日公布調查結果,直指農業部多年來未能妥善因應農業金庫承擔政策任務所衍生的結構性壓力,使其資金成本長期高於其他金融機構,經營環境日益吃緊。

監察院2025年接獲陳情,關切農業金庫2024年度60億元虧損成因,以及農業部身為持股約4成的大股東,是否確實落實公司治理、督導公股代表善盡職責。經監察委員賴振昌、陳景峻、趙永清三人調查後,相關問題逐一浮現。

政策定位明確 資金成本卻成沉重包袱

賴振昌指出,農漁會信用部在農村金融體系中,角色與都市銀行截然不同。多數農民收入高度仰賴季節性收成,資金流動不穩定,也往往缺乏不動產抵押與穩定薪資紀錄,難以符合一般銀行徵信條件,使農會信用部成為農村地區最重要、甚至唯一的金融管道。

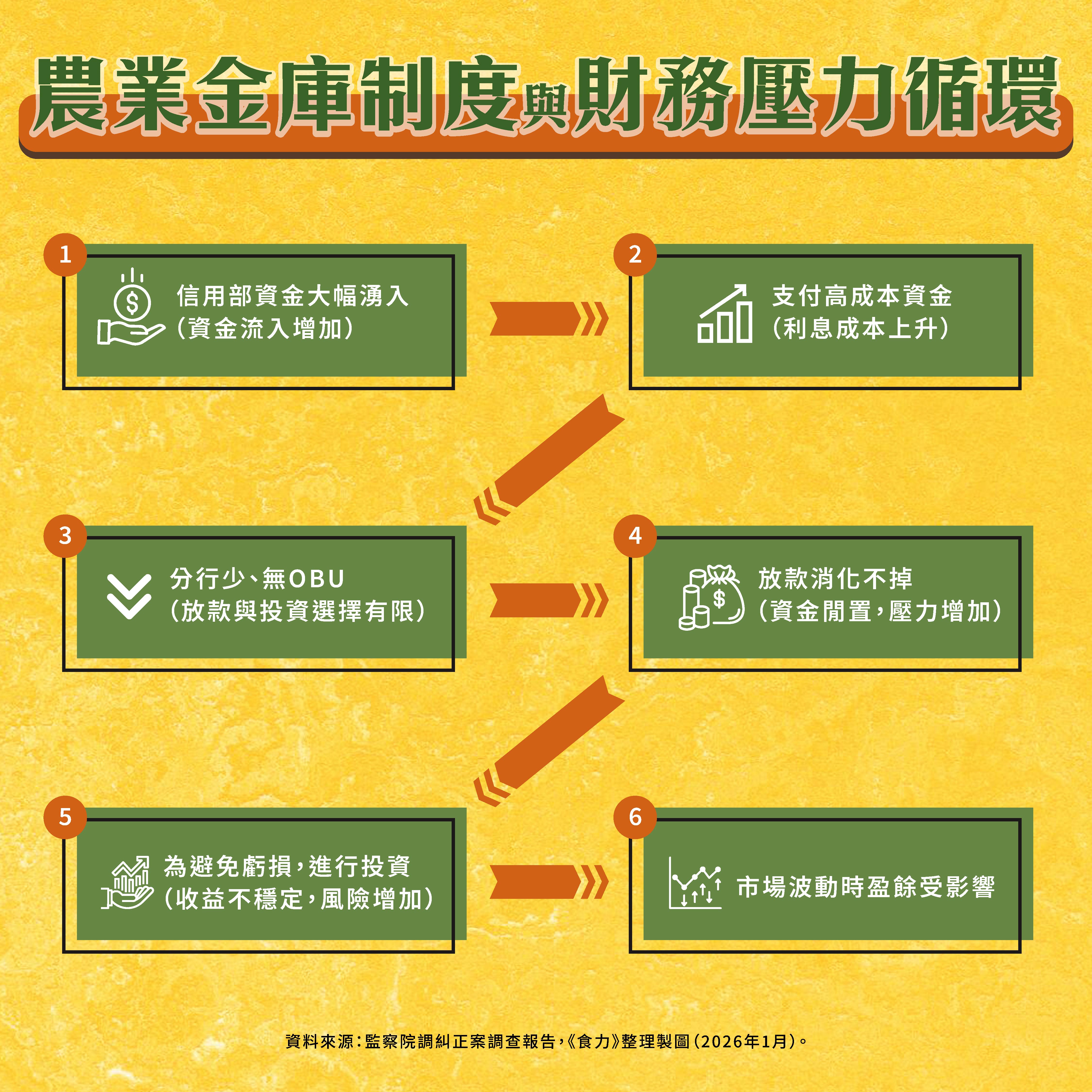

基於此一政策定位,農業金庫被賦予必須收受農漁會信用部轉存款的任務,不得拒收,也無法就利率進行議價。相較一般銀行,農業金庫在制度設計上,先天即承擔較高的資金成本。

監察院調查顯示,自2019年至2025年第3季止,農業金庫各年度支付給信用部轉存款的利息費用介於52億元至111億元之間,占其整體利息費用比重約52%至91%不等。也就是說,農業金庫每年利息支出中,超過半數來自信用部轉存款,部分年度甚至逼近9成。

放款去化速度跟不上資金湧入

賴振昌指出,農業金庫在收受存款後,必須透過放款或投資創造收益,以支應高額利息支出,然而其全國僅設有8處營業據點,放款通路有限,與一般商業銀行相比,市場競爭力明顯不足。

調查報告指出,2020年至2021年間,信用部轉存款快速增加,但農業金庫的放款規模無法同步成長。當時1年期轉存款利率約0.75%,若將資金投入國內7至10年期政府公債,利率僅約0.25%至0.28%,投資收益顯著低於資金成本,形成負利差,相關利率與流動性風險須由農業金庫自行承擔。

在國內投資難以支撐資金成本的情況下,農業金庫轉而尋求其他出路。調查指出,外幣債券當時仍可提供約0.4%至1%不等的正利差,因此自2021年起,農業金庫逐步提高外幣債券投資比重,資金配置於美元及澳幣等政府債券。然而,外幣政府債券多屬固定利率商品,在利率環境反轉時,價格波動風險隨之放大。

升息循環來得又快又猛 虧損逐步擴大

賴振昌指出,自2021年起,全球經濟環境變數增加,COVID-19疫情、地緣政治緊張與通膨壓力交織,尤其2022年3月起,美國聯準會啟動快速升息,累計升息達21碼(約5.25%),對固定利率債券投資造成全面衝擊。

調查顯示,農業金庫自2022年8月起,外幣固定利率債券投資部位陸續轉為負利差,虧損金額逐年擴大,截至2024年底,累計虧損已達60億元。在調查報告中,農業部亦指出相關負利差風險,與農業金庫依法必須收受信用部轉存款的政策任務密切相關。

沒有OBU 制度工具始終不到位

不過,監察院也注意到,風險集中爆發的背後,仍存在制度層面的缺口。賴振昌指出,成立已20年的農業金庫,至今仍未設立國際金融業務分行(OBU),使其無法如同其他銀行,透過OBU吸收成本較低的境外美元資金,或進行同業拆款與外幣附買回交易,以降低外幣負債成本與匯率波動風險。

此外,未設OBU也限制農業金庫拓展高收益放款業務,無法參與OBU聯貸案或大型企業海外融資,導致資金去化速度緩慢,收益結構相對單一,卻仍須承擔高度市場風險。

政策任務持續加重 配套卻始終不足

綜合調查結果,監察院認為,農業部多年來未能就農業金庫承擔信用部轉存款政策任務所衍生的經營壓力,建立完整制度與配套措施,也未提供足夠協助以拓展放款、降低外幣負債成本或因應匯率風險。

在營業據點有限、制度工具不足的情況下,農業金庫長期背負遠高於其他金融同業的資金成本,最終在升息循環中集中反映於帳面虧損,也凸顯農業金融政策長期失衡的結構性問題。

審稿編輯:童儀展、林玉婷

▶60億虧損未止血 全國農業金庫2025年再虧17億元 基層農會壓力浮現

▶淨值下滑能否出走困境?官股擬增資60億盼民股跟進 可望為史上第二次政府出資

▶農業金庫改選董監事 農金署副署長仍續任 監察院:有球員兼裁判重大治理疑慮