你應該要知道的食事

日本商社與便利商店之間有密不可分的資本關係,2020年11月,伊藤忠商社把上市33年的日本全家便利商店股票上場廢止,背後考量的原因可能為避免公開相關訊息義務、為了能快速的執行政策及長期政策的影響。

日本全家便利商店2020年發生不少大事,除了營業成績出現多年來的首度虧損外。就在2020年11月,把上市33年的日本全家便利商店股票上場廢止了。一般在台灣聽到股票要下市好像都不是什麼正面的消息,那為何日本全家便利商店要下市,到底是哪個個大股東,這麼有影響力跟財力,決定了日本全家便利商店的未來?這個在背後的大股東推手,就是日本的商社。

商社就是「貿易公司」 從一開始的貿易事業轉向企業經營

商社在日文就是「貿易公司」的簡稱,日本在經濟起飛期,島國需要依賴大陸的物資,所以商社就扮演了很重要的角色,從國外出口到日本不少的物資,給日本的企業進行加工生產,也因為國外是商社很重要的根據地,所以商社在許多國家都有分公司或是辦公室,才可以提供最新的產地訊息給日本的企業。

但隨著國外的情況越來越透明,企業也自己到海外採購,所以後來商社就開始把重心從貿易事業轉向企業經營,開始入資進入跟商社有往來的企業體,從上游的製造商,到下游的銷售商,走向投資跟經營事業路線。而且投資的產業五花八門,從發電廠、公共建設、農場、食品加工,到這次的主題零售業等,應有盡有。

日本商社與便利商店的關係

大部分的日本消費者都以為商社這個業種,距離他們的日常生活非常遙遠,但其實在日本排行前3大的便利商店,除了店鋪數排行第1大的日本7-Eleven ( 店鋪數2萬 )最大的股東不是商社之外,店鋪數排行第2的日本FamilyMart ( 店鋪數1萬6 ) 還有第3大的日本Lawson ( 店鋪數1萬4 )都是商社的業績連結子公司,業績連結子公司用白話文來説,就是經營方針可以被母公司實質影響的子公司,所以說,日本FamilyMart 跟日本Lawson都是可以被商社影響他們的經營方針的子公司。

伊藤忠商社是日本Familymart最大的股東

日本FamilyMart是唯一不是北美起源的便利商店,最初是在1973年由西友超市創立,而1998年西友因為有財務操作上的考量,才把手中的持股賣給伊藤忠商社,從那個時候開始到現在,最大股東就一直是伊藤忠商社,在實行TOB(公開收購,take-over bid)之前,伊藤忠已經持有日本FamilyMart超過50%的股份。而商社到底可以影響到什麼程度?目前的日本FamilyMart會長(董事長),就是由曾經擔任伊藤忠副社長的前董事所擔任。

大榮超市引進日本Lawson,三菱商事成Lawson最大股東

再來看Lawson,之前在另一篇有提到,日本是在1974年時,由當時的超市龍頭,大榮超市,把LAWSON從美國引進日本,而在2000年,大榮超市也是跟全家的創始公司一樣,因為有財務操作上的考慮,所以才把Lawson股票裡的大約20%賣給三菱商事,而到現在,三菱商事已經變成Lawson的最大股東。而現在的Lawson社長(總經理),就是由曾經擔任三菱商事社長助理的幹部所擔任。

日本商社與便利商店之間有密不可分的資本關係

那日本7-Eleven都跟商社沒任何商業關係嗎?其實日本7-Eleven的母公司,伊藤洋華堂從美國引進7-Eleven的時候,當時跟美國7-Eleven的授權合約就是透過伊藤忠商社所締結的,也可以說日本7-Eleven誕生的推手之一就是伊藤忠商社。之後伊藤忠商社入股Familymart之後,日本7-Eleven就跟伊藤忠各自分頭努力,而後來日本7-Eleven又另外一家商社三井物產合作,2013年一起到中國重慶成立了營運重慶7-Eleven的合資企業,雖然說合作的區域不是在日本,日本7-Eleven也是跟其他兩家便利商店一樣,跟商社在合作上都維持不錯的資本關係。

無論是日本Lawson,日本Familymart,都可以發現商社都有了解自己的原生幹部擔任便利商店的最高經營者,或是跟7-Eleven一樣,選擇在國外成立合資企業,這些高階幹部的投入,都大大的發揮商社在日本便利商店產業的影響力。

商社為何對日本便利商店那麽有興趣?

這個寫下來就沒完沒了,但結論就是,為了產業的上下游整合。只要整合上下游,就是一個最佳的商業防禦,穩固自己在整個流通消費產業的基石。如果對這個主題有興趣再跟我說,我再來想看要如何表現。

股票下市前的日本Familymart

那話再說回來,為何那麼多公司都要搶著上市了,為何母公司的伊藤忠商社還要逆風而行?應該是有一連串的狀況,才會讓母公司有這麽大動作的決定。我們先看一些數字的端倪,來看可能的動機為何。

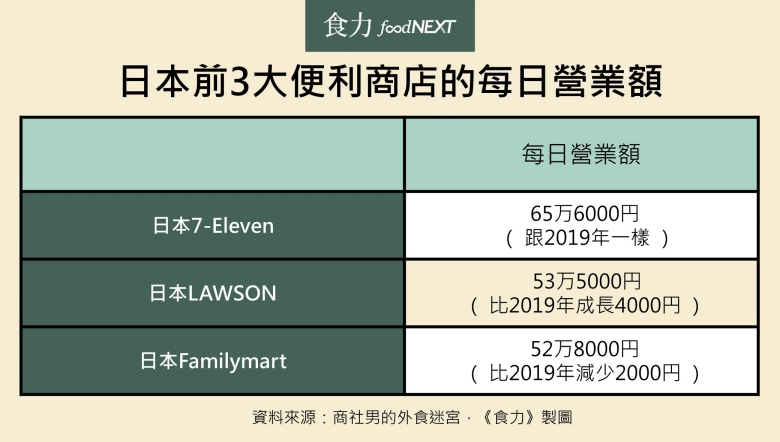

衰退的每日營業額

首先是日本全家最近的數字不是很理想。2019年度的日本前3大便利商店的每日營業額如下

但日本7-Eleven及Lawson不是持平,就是成長,唯一有衰退的就只有日本Familymart,所以母公司的伊藤忠商社當然會緊張。

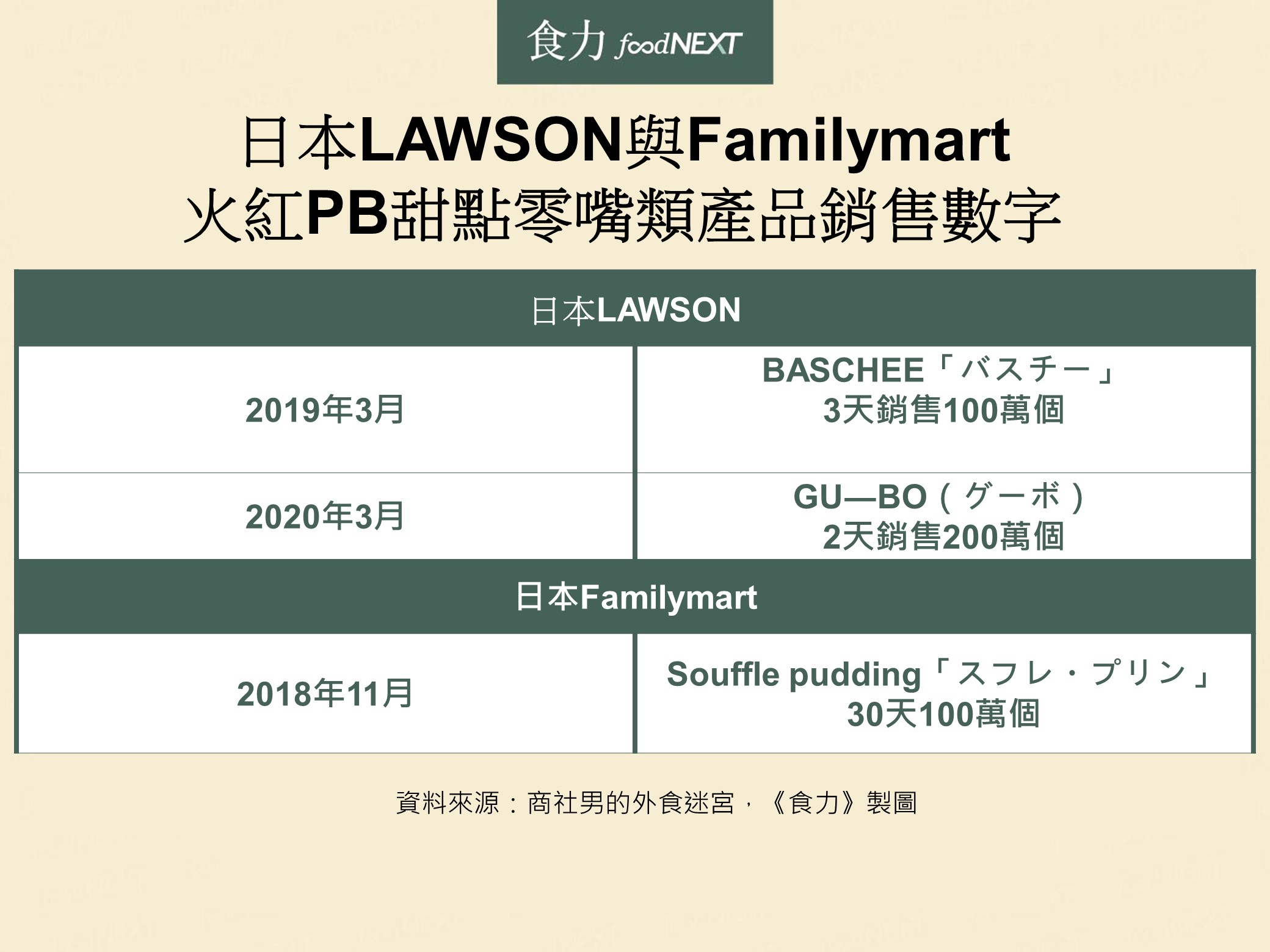

全家便利商店明星商品銷售數字不佳

再來看代表商品力的自我品牌PB商品,跟一樣是商社系列的日本LAWSON相比,日本Familymart火紅的PB商品銷售力比較不突出。簡單看一下2家比較火紅的PB甜點零嘴類的產品銷售數字。

雖然2家都有不錯的自我品牌PB產品,但可以看到在達成百萬銷售數量上的達成天數,日本Familymart可是要花上倍的天數,才能達到日本LAWSON的銷售速數量。雖然銷售年度不同,月份不同,一些影響銷售的變因也很多,但差了這麽多倍的時候,母公司會想進去參與,看是不是在開發上有什麽可以改善的地方,也不是不能理解母公司的動機。

為何日本Familymart股票要下市?

母公司要關心子公司的業績,提高持股比例增加控制權可以理解,但為何需要讓日本Familymart的股票下市?上市雖然有一些好處,但相對的也是會有一些限制,這些限制或許就是讓母公司決定股票要上場廢止的原因,可以想像到的限制如下:

1、相關訊息的公開義務

公司上市後,每年都要發布的年報,其實就是訊息的寶山。雖然這個例子不是便利商店產業,但有一家餐飲品牌,在他們日本的年報就有揭露在台灣年年營業額驚異性萎縮的事實。類似這些訊息,有時候因為是上市的原因,不說又不行。但又不希望自己的競爭對手知道,所以避開要揭露的義務,下市就是其中的一個方法。

2、政策推行的速度感

各位有開會人數太多,遲遲結論很難出現的經驗嗎?上市之後,就會有許多自己以外的股東,雖然自己是大股,靠投票最後議題也可以通過,但某些議題,還是需要跟其他股東溝通,其他股東也可以要求提出說明,這些說明雖然都是對公司好的,但是在說明的時候的作業時間,還是會拖到政策施行的速度,特別日本便利商店產業進入一個不穩定期,競爭超級激烈,為了要能快速的執行政策,集中決議的人選,也是一個可以被理解的決定。

3、長期政策的影響

應該大家都常看到上市公司發布月營收,或是季營收狀況。這個其實也對經營者是不小的壓力,因為只要營收有萎縮,可能就會有記者撰寫相關的報導,無論是中階主管,或是經營者,應該多少都會在意報導內容。也因為在意,不知不覺中,就有可能經營策略會偏向注重短期效益,理由是短期效益媒體才可馬上看得到。但這個氣氛一久,對於長期政策的比重,或許就會開始減少,從對於永續經營的觀點來看,會有這個潛在不良的影響。所以排除掉這些因素,經營者更可以比較沒束縛的做自己想做的事。

應該還有其他因素影響了母公司商社的意思決定,但個人推測,加快政策執行上的速度感,以及靈活的調整,應該會是決定上場廢止的重要原因。

台灣的便利商店的未來

看日本的狀況,大部分便利商店的大股東,都不是自創品牌,反而公司是透過收購來的。台灣便利商店產業中,目前排行第三跟第四的OK便利商店與萊爾富,店鋪數量其實也都有800家以上的規模,要是想進入市場業者的架構以及策略都很明確的話,老三跟老四其是非常有價值的。特別是疫情時代,什麼事都有可能發生的狀況下,台灣便利商店未來應該還會有一波新的變化。

【本文獲商社男的外食迷宮授權刊登,原文標題:台灣日本差很大,日本全家股票上場廢止 看幕後操盤手商社在想什麽】

延伸閱讀

▶日本便利商店的成長神話正式終結!下一個激戰區會在台灣?

▶先發有絕對優勢嗎?從台灣超商四大天王看市場先進與後進品牌的經營策略

▶服務還沒到頂!這4個日本經驗讓你重新思考便利商店的未來