你應該要知道的食事

2025年上半年日本7-Eleven僅靠客單價提升維持成長,但來客數反而下滑,顯示品牌吸引力正在弱化。加盟店因高壓合約與人力短缺不斷與總部爆發衝突,商品創新度也落後全家與Lawson。更嚴峻的是藥妝店Welcia與小型超市My Basket在生鮮、熟食與低價戰略上的強勢進攻,使7-Eleven在外食與家庭採買兩大需求上同時受挫。

撰文=支琬清

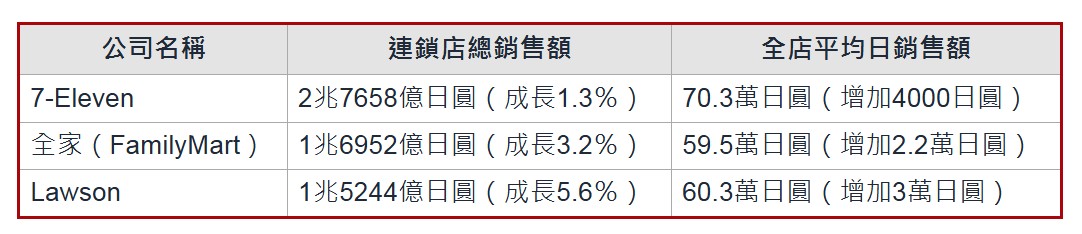

本便利商店龍頭7-ELEVEn公布2025年上半期財報,單店平均營收僅微增0.8%,約4000日圓,但競爭對手Lawson與全家的日銷售額卻分別繳出3萬日圓與2.2萬日圓的成長,遠遠甩開7-Eleven。

拆解7-Eleven的營收結構會發現,這份看似穩定的成績單,幾乎完全依賴「客單價」的提升來苦撐。然而,代表品牌吸引力與顧客忠誠度的「既有店來客數」卻持續流失,上半年累計下滑 0.5%。

母公司Seven & i Holdings(セブン & アイ・ホールディングス)不僅因此下調全年營業利益預期,更坦承國內便利商店業務正面臨「來店率低下」的困境。

失溫的帝國:加盟店訴訟不斷、商品被對手超車

7-Eleven帝國的第一道裂痕,來自與加盟店夥伴的關係惡化。日媒分析指出,便利商店業務最大的弱點,在於嚴苛的「特許經營合約」。加盟店主不僅要自行負擔高額的權利金、廢棄損失與招募經費,在少子化導致人手不足的情況下,更被「24小時營業」壓得喘不過氣。這種壓力轉變為實際衝突,總部與加盟店之間的訴訟不斷,甚至有不堪重負的店主開始諮詢關店事宜。

另一場危機則發生在7-Eleven的強項 —— 商品。2025年5月上任的新任社長阿久津知洋在專訪中坦承品牌的困境,他直言,7-Eleven在消費者心中是「無趣的優等生」。此外,備受爭議的便當問題也確實存在:抬高容器底部,製造食材增量的錯覺。這種做法背叛了顧客信賴,導致品牌好感度下滑。

當7-Eleven試圖「模仿」Lawson、全家的增量行銷活動時,對手卻發動猛烈的創意攻勢。全家憑藉高品質的甜點系列,在社群媒體上引爆話題,甚至被消費者譽為「讓蛋糕店都擔心」的水準。反觀7-Eleven雖然品質穩定,但在新鮮感與話題性上,正逐漸被對手超車。

遭「非超商品牌」夾擊!7-Eleven的生意直接從店門口被攔截

然而7-Eleven最大的威脅,可能不是其他便利商店品牌。日本藥妝店龍頭Welcia正挾著母公司AEON集團的資源,全面推進藥品與食品戰略。

Welcia大規模改裝店面,大幅擴增熟食、便當、牛奶、麵包等,甚至肉品、蔬菜的銷售,目標是同時滿足外帶熟食與家庭調理的需求,並提供營養均衡的健康便當,以大幅提高顧客的來店頻率。

如果說Welcia是搶奪餐食客群,那同屬AEON旗下的小型超市My Basket,就是發動「家門口的價格攔截戰」。日媒指出,My Basket專注於首都圈的人口密集區,許多店面甚至直接開在便利商店的舊址。

這些便利商店大小的店鋪,卻提供便利商店所沒有的生鮮產品,以及最致命的武器 ——「AEON 式低價」。隨著物價高漲,My Basket的自有品牌TopValu,被認為是「附近最便宜」的選擇。它精準鎖定不開車、重視「距離近」的都市居民,並填補了中小型超市倒閉後,便利商店未能滿足的生鮮產品需求。

遲緩的巨獸:生鮮店仍在測試期,難阻來客數下滑

儘管7-Eleven在全國物流網路有最大優勢,面對My Basket與Welcia的來勢洶洶,這隻巨獸在「生鮮便利商店」的反應卻顯得格外遲緩。截至目前,My Basket正在首都圈爆發性成長,7-Eleven雖然已推出結合生鮮產品的SIP(Store Integration Program)店舖,但仍處於實驗階段,而母公司Seven & i Holdings雖然試圖透過強化高毛利的「Seven Cafe Bakery」系列麵包商品來提升獲利,卻似乎無法解決來客數流失的根本問題。

【本文獲經理人授權刊登,原文標題:日本 7-11 為何成了「無趣的優等生」,客人還被藥妝店和小超市搶走?】

審稿編輯:林玉婷

延伸閱讀

▶日本7-Eleven母公司首任外籍CEO上任!應戰490億併購案、喊出全球10萬店目標

▶移動超市年營收破200億日圓!「とくし丸」如何破解高齡購物難題、重建社區連結?

▶韓國便利商店成外國旅客旅遊熱點 「即食韓食」正改變旅韓飲食習慣