你應該要知道的食事

東亞外送市場正迎來近十年最大競爭格局變化。Momentum Works最新發布《東亞外送平台報告2026》指出,Delivery Hero逐步退出東亞市場後,新一代亞洲平台正接棒競爭。台灣在foodpanda出售、Grab可能接手的關鍵時刻,市場未來將取決於新競爭者是否能重新帶動創新與成長,而非單純市場規模大小。

整理=編輯部

Momentum Works於2026年7月7日發布《東亞外送平台報告2026》(Food Delivery Platforms in East Asia 2026),首度針對香港、台灣、南韓及日本四大外送市場推出相關分析報告。

該報告建立在Momentum Works連續6年追蹤東南亞外送市場的經驗上,進一步分析東亞四大市場的外送產業現況與競爭動態。自2021年起,Momentum Works每年發布涵蓋印尼、新加坡、馬來西亞、菲律賓、泰國及越南的外送產業年度報告,該報告也是該區域最常被引用的資料之一。

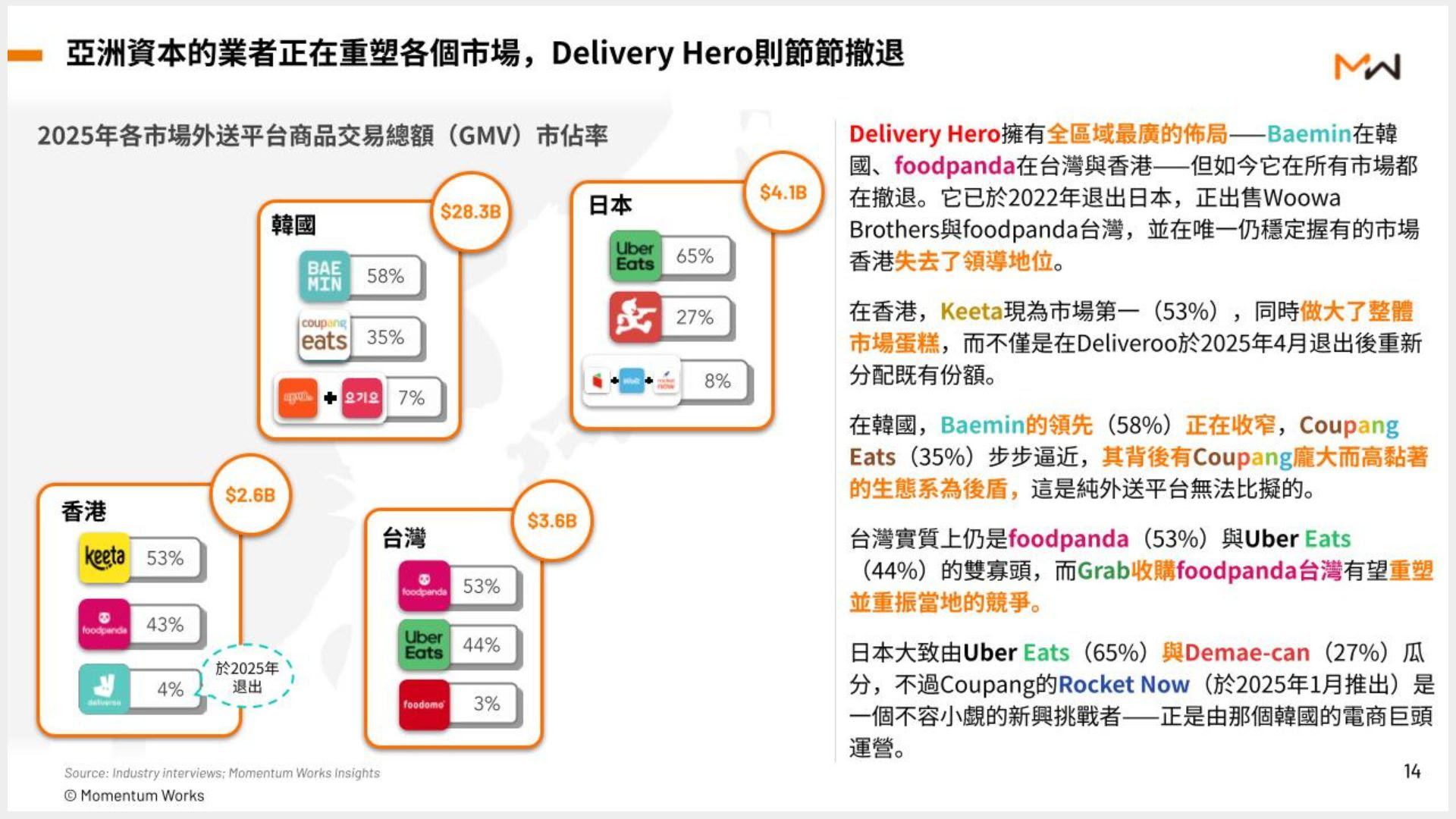

2025年,東亞四大外送市場的平台交易總額(GMV)預估達386億美元。其中,南韓市場以283億美元居冠,占整體市場約73%;日本、台灣及香港則分別創造41億美元、36億美元及26億美元的GMV。

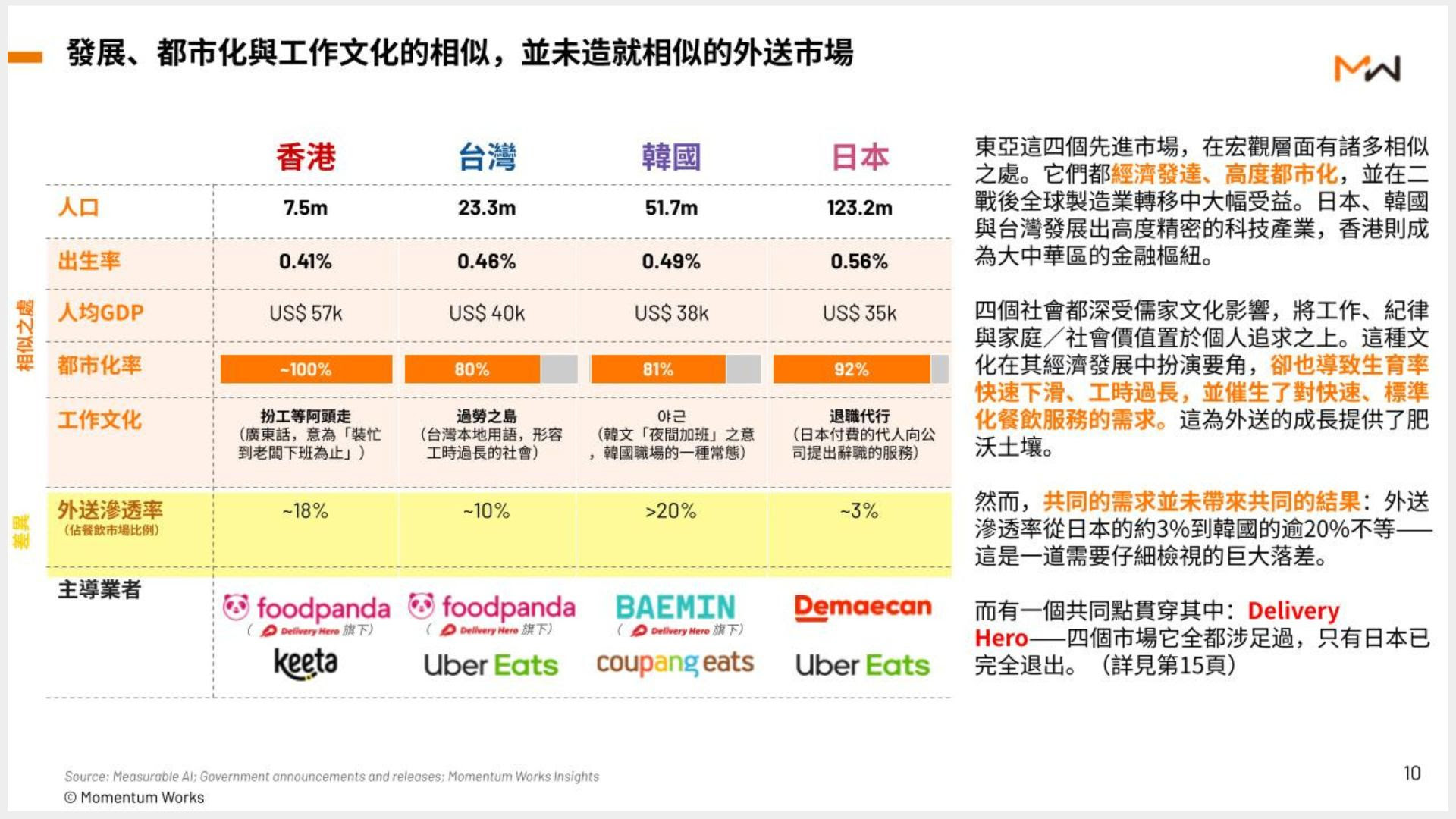

然而,市場規模只是整體情況的一部分。儘管這些市場在都市化程度、所得水準、餐飲服務發展,以及緊湊的工作文化方面相近,但在外送滲透率上卻從日本約3%、台灣約10%,到南韓超過20%的表現上有著顯著的差異。

「人們常認為外送服務是否成功是由市場發展程度決定的。但東亞市場顯示,事實並非如此。」Momentum Works執行長Jianggan Li表示:「這四個市場從表面上看起來高度相似,但市場滲透率表現結果卻截然不同。市場成熟度只是前提,它並不會自行成長,推動市場持續成長的是業者不懈的投入。」

下階段的外送產業將由願意且有能力帶動市場成長的執行者驅動,而非由經營權的轉變來形塑。

報告指出,東亞外送產業正經歷十多年來最大的一次市場領導地位更迭。

多年來,Delivery Hero透過一連串併購,建立起東亞地區最廣泛的外送業務版圖。然而,如今這項策略正逐步瓦解。foodpanda台灣將出售予Grab、Baemin正尋求出售、foodpanda已失去香港市場的領導地位,而Delivery Hero也已退出日本市場。

這也為新一代亞洲業者如:美團(Meituan)、酷澎(Coupang)與Grab創造了機會,讓它們得以運用在競爭更為激烈的本土市場中發展出的營運策略,來重塑市場競爭格局。

Jianggan Li表示:「歷經多年在全球競爭最激烈的外送市場中歷練,亞洲業者如今已愈來愈具備這樣的能力。」

聚焦台灣:競爭減弱導致市場成長趨緩,Grab的進入有望為市場注入新的成長動能

自Deliveroo於2020年退出台灣市場後,foodpanda與Uber Eats成為兩大主要外送平台,並形成相對穩定的市場格局,市占率分別為53%與44%。

在這樣的市場背景下,台灣的外送滲透率多年來始終維持在約10%,而市場成長率於2024年至2025年間下降至僅5.5%。

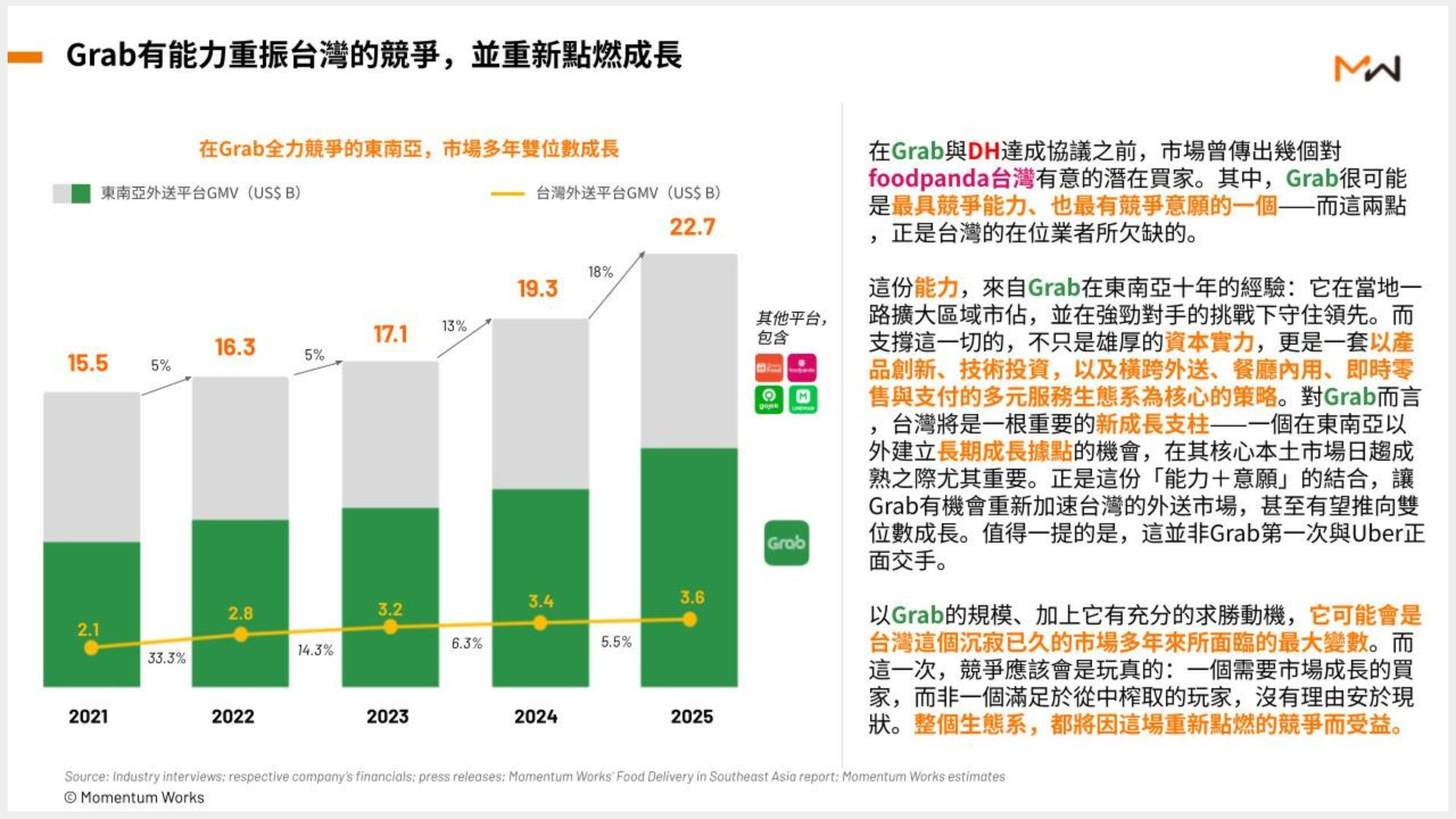

隨著DeliveryHero多次表達退出台灣市場的意圖,台灣外送市場正走到關鍵的十字路口。若有具備豐富經驗、充足資本與成熟技術的買家接手,將有機會重新活絡市場競爭,並推動市場重回雙位數成長。Grab很可能是台灣市場最好的機會。作為一家在東南亞深耕超過十年的業者,Grab長期在激烈競爭中與強勁對手正面交鋒,並透過以科技產品創新為核心的策略,不斷擴大市場占有率。Momentum Works《Food Delivery Platforms in Southeast Asia 6.0》報告指出,受市場競爭動態帶動,2024至2025年間,東南亞六大外送市場皆實現雙位數成長,其中以泰國年增率(YoY)22%表現最為亮眼,成為成長最快的市場。

另一條可能的發展路徑,則是由Uber形成事實上的市場獨占(de facto monopoly)。這也正是主管機關在2024年否決將foodpanda台灣出售給Uber Eats時,希望避免出現的結果。因此,「究竟由誰接手foodpanda台灣」將成為影響台灣外送市場未來發展方向的關鍵問題。

Jianggan Li表示:「台灣從來不缺乏外送市場成長所需的條件,包括高度密集的城市、價格相對親民的餐飲供給、近乎普及的機車使用率,以及重視便利性的消費者。市場真正缺少的,是能夠持續推動競爭的動能。於此同時,為強化保障外送員權益而制定的新法規即將上路,預期將提高企業的法規遵循、人力及營運成本,也將進一步考驗業者的營運效率及投資能力。Grab的加入,或許有機會改變這樣的局面,並非因為台灣市場容易經營,而是因為市場將迎來一家兼具規模優勢與成長動能的業者。」

香港、南韓、日本發展各異 亞洲平台展現不同競爭模式

1、Delivery Hero透過併購擴張的策略正迎來關鍵轉折點

Delivery Hero曾透過併購,在香港、台灣及南韓建立市場領導地位,並持續經營日本市場。

然而,如今其在東亞的市場版圖正逐步縮減。Delivery Hero以併購整合市場為核心的策略,正日益受到持續投入市場與提升營運能力的競爭對手所挑戰。

2、香港:Keeta改寫市場格局

美團旗下Keeta於2023年進軍香港市場,採取以補貼單人餐及快速提升配送網絡密度為核心的營運策略。短短29個月內,Keeta不僅實現獲利,更超越foodpanda,並徹底改變市場競爭模式,使競爭重心從補貼轉向營運效率。

3、南韓:全球第三大外送市場迎來新挑戰者

南韓高達283億美元的外送市場,並非由平台業者憑空打造,而是奠基於消費者長年累積的外送消費文化與使用習慣。然 Baemin仍是市場領導者,但Coupang Eats正持續借助酷澎更廣泛的生態系擴大市占,也為Baemin未來的任何經營者提出了重要課題。

4、日本:最難突破的市場

儘管日本具備高所得、高人口密度及成熟的餐飲生態系,外送滲透率仍維持在約3%。日本發達的便利商店基礎設施,以及根深蒂固的一人用餐文化,降低了許多在其他市場通常由外送服務解決的痛點。酷澎旗下的Rocket Now正在透過價格可負擔的單人外送服務進行市場測試,嘗試是否有機會能開啟下一階段的成長。

5、亞洲業者正在改寫外送產業的營運模式

有別於上一代以整合市場為主要策略的全球業者,如今的亞洲業者是在學會擴張之前,先學習如何競爭。相較於單純透過併購取得市場,當今領先的亞洲業者則是在競爭激烈的市場中,透過長期競爭累積出自身的營運能力。報告指出,亞洲業者涵蓋網絡密度建構、單位經濟效益、用戶獲取及生態系整合等方面的營運經驗,正逐漸成為這些企業拓展海外市場時的重要競爭優勢。

審稿編輯:林玉婷

參考資料

▶Momentum Works:《Food Delivery Platforms in Southeast Asia 6.0》