你應該要知道的食事

日本威士忌的定義,長期以來是由「稅法」而非「品質」所決定。二戰期間為增加稅收,政府依酒精濃度與原酒比例實施分級制,更為了加速生產而放寬「原酒」不需入桶熟成的規定,埋下了今日形象的隱憂。1980年代,因稅制偏袒本土燒酎並排擠進口烈酒,引發國際貿易組織(GATT)強力施壓。1989年的稅制改革雖促成國際接軌,但法規漏洞至今仍讓缺乏熟成規定的「偽日威」流竄於市,成為產業亟待解決的難題。

撰文=工頭堅(知名旅遊達人)、邱德夫(蘇格蘭雙耳小酒杯執持者)

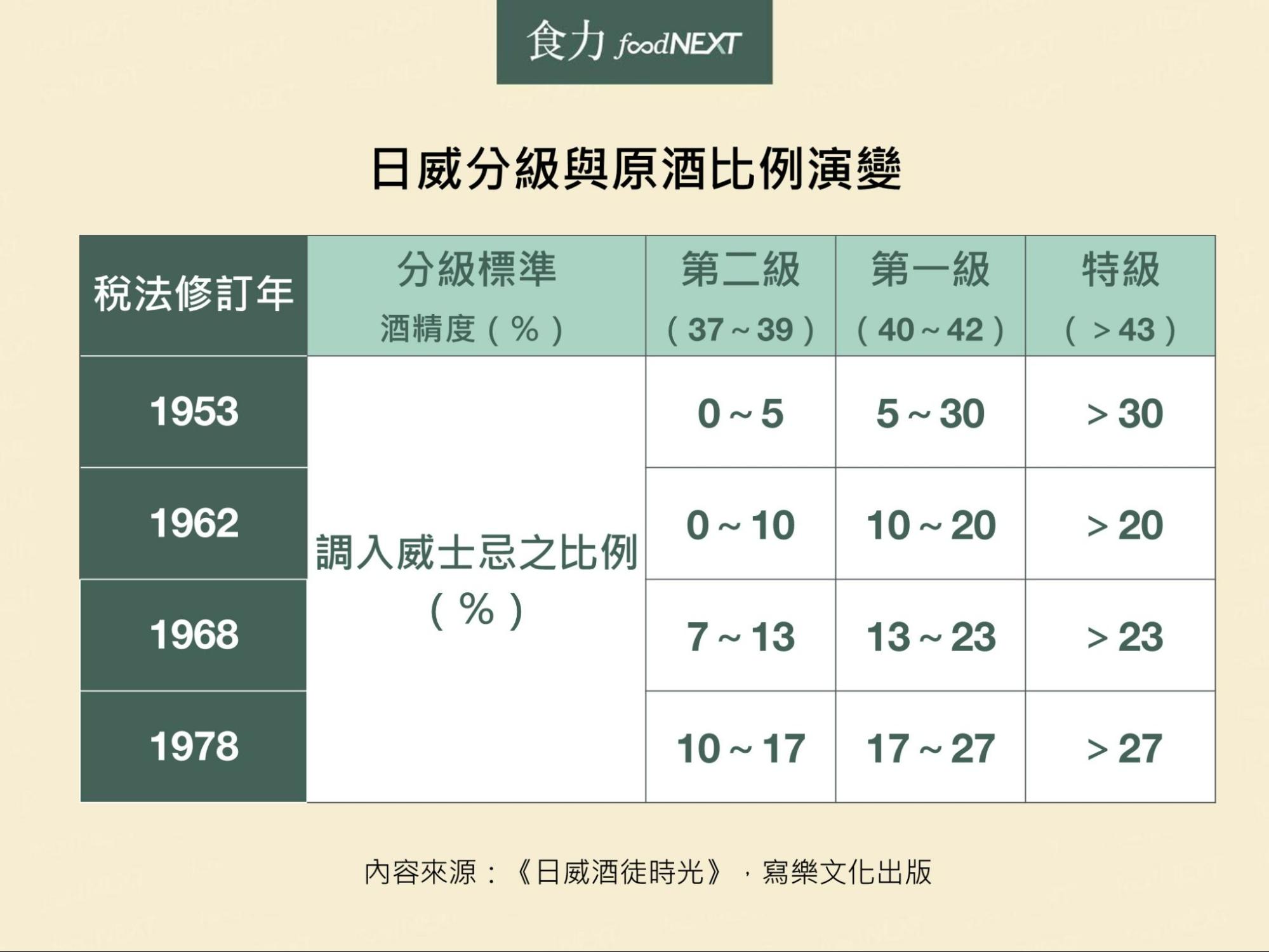

在1943年以前,日本總共有9種酒精類飲料需要課稅,威士忌也是其中之一,但不同的酒種稅率不同。到了1943年,日本因戰爭需求而大舉增稅,將威士忌依據調入的「真威士忌(honkaku whisky)」比例以及裝瓶酒精度分為三個等級,如下表所示。表中所謂的「真威士忌」,指的是穀物經過發芽、發酵、蒸餾,並放入木桶陳年超過3年,與我們認知中的威士忌相同。酒稅法於終戰後的1953年進行修改,三種等級的分級方式不變,但除了改稱為第二級、第一級和特級之外,最大的改變是以「原酒(genshu)」來取代「真威士忌」。這個改變的主要原因是,由於第二級威士忌的價格便宜,需求量大,過去要求的3年熟成時間可謂緩不濟急,因此就算是剛剛蒸餾完成、尚未入桶的酒也可以使用。「原酒」的影響非常深遠,也大毀日本威士忌的形象,因為直到今天的酒稅法(第三條第十五號)有關威士忌的定義,仍未要求陳年時間。

1943年日本為支應戰爭需求調整酒稅,依原酒比例將威士忌嚴格劃分為三個課稅等級。

從1953年到1989年期間,日本威士忌的分級制度和級別名稱都維持不變(詳下表),但隨著每一次的修訂,調入「原酒」的比例也跟著做了些微的調整。不過另一個重大改變是,自1962年起,所有酒類的價格超過一定門檻便會被課徵「從價稅」,這種特殊稅制的主要目的是為了維持社會階級的公平,也就是「能力越強,責任越重」——因為酒類並非民生必需品,有能力購買高價酒的階層,便必須支付較高的稅額。對威士忌而言,1962年的高價酒專指特級酒,不過到了1971年以後,所有的威士忌都被納入。

日威分級架構固定,但原酒法定調入比例隨稅法修訂逐年調升。

為了扶植本土烈酒,日本政府針對同樣是蒸餾烈酒的燒酎採差別待遇,所需負擔的稅率非常低,以致從一瓶700cc特級威士忌課徵到的稅,足以購買一升瓶(1.8公升)的燒酎還有餘。此外,「從價稅」一體適用於國產酒或進口酒,但是對進口威士忌而言,一方面並不採用分級制度,另一方面也不會特別為日本市場裝出酒精度40%以下的威士忌,因此幾乎所有的進口威士忌都被歸類為特級威士忌,必須繳交最高的稅額。以上多種原因讓進口酒類難以在日本推廣,除了威士忌,也包括必須和燒酎競爭的白色烈酒如伏特加、琴酒。因此從1980年代開始,國外酒類團體如蘇格蘭威士忌協會(SWA)便不斷向日本政府施壓,要求修改酒稅法,到了1987年,歐盟執委會將議題提交到「關稅暨貿易總協定(GATT)」討論。日本政府在GATT會議中極力說明,分級制度是二戰時為增加稅收而制定,而燒酎本來就屬於低階的平民飲品,可用以平衡不同消費族群的消費差距。不過站在國際貿易立場,這種稅法顯而易見是為了保護國內產業,屬於非關稅壁壘,無法被國外的利益團體接受。GATT經過冗長的討論後做出結論,日本政府被迫修改酒稅法,國會表決通過後,於1988年底頒布,並依據日本會計年度於隔年的4月1日開始實施。根據新酒稅法,威士忌和白蘭地的分級制度從此廢止,過去為追求社會公平性的「從價稅」也被「從量稅」取代,也就是根據酒精含量來課稅,這部分完全與國際接軌,也和絕大部分國家——包括台灣——現行的酒稅相同,因此威士忌的稅率被大幅降低,而國產燒酎的稅率則被提高。由於國產威士忌和進口威士忌被放在相同的稅基上競爭,因此在新法實施的當年,蘇格蘭威士忌的進口量增加了近3分之1,進口總值也逼近上升3分之2。

從1943年至今,日本以酒稅法定義了何謂「日本威士忌」,卻也埋下一個大問題。在1968年以前,其實可以不用調入一滴我們認知中的威士忌也可以稱為威士忌(第二級),即便是1968年後持續提高「原酒」比例到至少10%,但並未要求「原酒」必須在木桶中熟成,以致「原酒」實質上仍不算是真正的威士忌。這種與全球迥異的法規一直沿用至今仍未修改,不僅缺乏入桶熟成的規定,更沒有限定必須在日本國內生產,導致來到21世紀,當日本威士忌在全球熱賣時,市面上出現許多魚目混珠的「偽日威」,老實說,我對於日本政府的修法速度很不以為然。

【禁止酒駕,飲酒過量,有害健康】

內容來源:《日威酒徒時光》,寫樂文化出版

審稿編輯:林玉婷