你應該要知道的食事

台灣因為疫情的關係,保健食品市場成長力道逐步攀升,直至2022年下半年開始減弱。《食力》和引客數據合作,探討了輔助睡眠的保健食品,並以其一成分「芝麻素」觀察消費者行為變化。

回顧過去幾年,消費者經歷新冠疫情、居家上班、停課不停學、餐廳停止內用、經濟衰退、物價上漲、升息等等的經濟與生活型態變動,連帶也影響消費者行為變動間隔縮短,越來越快速!

如每年10月到年底屬於一年當中數一數二的購買旺季,有百貨公司週年慶、雙11、雙12接連上檔,不僅消費者躍躍欲試,綜合電商、百貨公司、量販、超商、藥妝等通路業者也都期待透過最後一季創造一波營收。不過近兩年受到疫情與經濟大環境影響,雙11買氣普遍呈現越來越冷清趨勢,且透過消費者實購數據驗證發現,消費者已有三大變動「購買頻率降低、電商成長快速且集中化,以及大宗必需品攀升」,而消費者在選購保健食品的行為上也有大幅度的變動。

新進消費者增加 稀釋單次購買額的成長率

台灣保健食品市場於疫情後成長力道逐步攀升,直至2022年下半年開始減弱,而主要有更多的消費者(+12%)進入購買,但隨著更多消費者嘗試性購買,也同步稀釋單次購買金額的成長(-2%)。

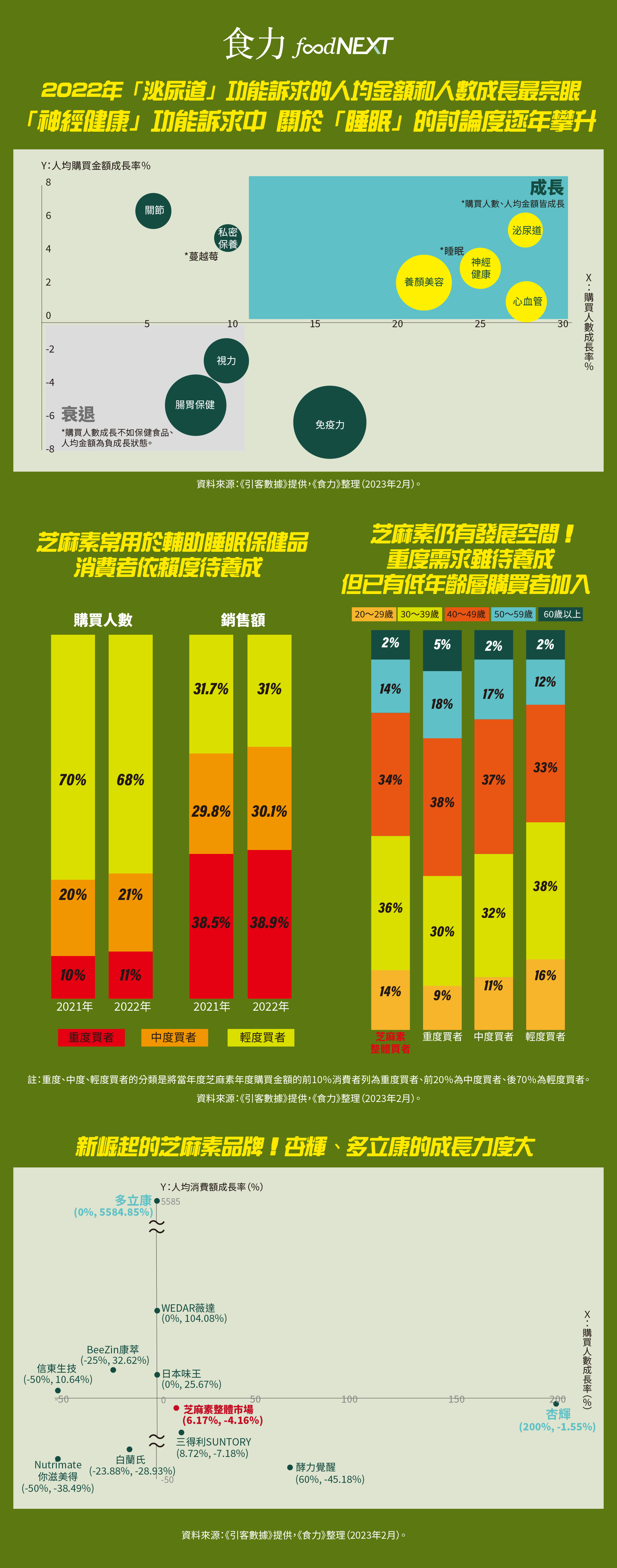

進一步將保健食品依據訴求類型區分,可以更清楚知道消費者選購保健食品的行為改變。2022年,保健食品訴求成長表現亮眼快速的項目為「泌尿道、心血管、神經健康、養顏美容」等,無論是購買人數、人均購買金額成長率皆優於整體保健食品市場。

而失眠的訴求也在近5年討論度逐步攀升,市場中也出現更多的成分如芝麻素、GABA等作為產品核心成分成為協助消費者提升睡眠質量的新興保健食品,往下將探討關於輔助睡眠的保健食品,以其一成分「芝麻素」觀察消費者行為變化。

精神健康領域的成分與品牌越加多元 尚未養成消費者忠誠度

芝麻素的發展已經歷一段時間,聚焦觀察2022年芝麻素的購買人數也有所成長(6%),但尚未趕上整體神經健康的成長力道(25%),以及人均購買金額上也是呈現衰退現象。除此之外這兩年有更多的成分與品牌進入神經健康領域,而消費者的選購行為尚未找尋到明確訴求進入忠誠購買的階段。

聚焦挖掘芝麻素消費客群輪廓,將消費者依據年貢獻金額進行分群,共分為三群買者(重度、中度、輕度買者)進行消費行為追蹤。發現芝麻素在三群買者的消費額分佈平均,與其他如益生菌市場分佈不同,益生菌以重度買者銷售額為主要供給方,佔整體市場超過50%比例。

2022年芝麻素購買人數成長率6% 三得利為領先品牌

然而不同類型的消費者會有不同的品牌選擇,以下將以重度買者為主來觀察品牌地圖分佈。我們透過購買人數與人均購買金額成長率作為評估品牌獲取重度消費者的力度,如上所述2022年整體芝麻素在購買人數成長率為6%,而人均購買金額衰退4%,以此為中心點加上銷售關於芝麻素品牌,如優於整體芝麻素則將往圖表右上角延展移動。

我們可以看見兩個成長力度極大的品牌,為購買人數成長2倍之多的「杏輝」與人均購買金額成長快速的「多立康」,杏輝以芝麻素加上維生素E為商品主要定位,而多利康則以芝麻素、芝麻素多項漢方草本元素作為主要定位。

其次三得利為芝麻素市場中的領先品牌,並佔據重度買者整體超過90%份額,也持續吸引更多重度消費者進行購買(+8%),但每一位重度買者也逐步減少累計消費額度,表示存在重度買者的流失風險。

30~49歲的女性為芝麻素主要消費客群

往下我們再繼續透過購買芝麻素的消費者性別、年齡勾勒輪廓,女性的消費者(68%)高出男性(32%)許多,而在年齡上較多的比例落在30~49歲之間,特別的是輕度買者的年齡層分佈往較低的年齡層移動,這可能是有更多需要增進更好睡眠品質的消費者年齡已降低,但都還在尋求更有感的商品來輔助自己的需求為主。

在失眠的議題上,以芝麻素作為此次分享對象來看,此市場的消費者尚未顯現重度需求表現,依據將消費者以購買力拆分3個階級,重度買者為主要貢獻市場銷售方,但與中、輕度買者差距不大,表示此項商品尚未於對應訴求中成為直觀且具有象徵性的營養輔助品。

審稿編輯:童儀展、林玉婷

【更多保健產業精彩分析,請詳閱食力Vol.30季刊《販賣健康是門好生意!1600億的保健營養商機大餅 網紅、媒體、營養師都搶著賣》】

延伸閱讀

▶2021年市場規模破4千億日幣!日本機能性表示食品優勢在哪?

▶新消費者與品牌爭相擠入!破1600億的保健食品大餅如何做大?

▶【產業先鋒】2022年營收破百億創新高!葡萄王如何透過直銷、研發與代工廠自建產業一條龍?