你應該要知道的食事

2026年第一季台灣民生消費品市場出現回溫跡象,但成長結構已明顯分化。根據Worldpanel最新數據,民生消費品市場回推一年銷額年增2%、單季銷額年增4%,食品類為主要動能。乳飲品、甜點、冷凍食品與健康飲品表現較佳,消費者對健康、便利與品質的需求升溫。在通路方面,網購佔比達20.7%,量販回升,超市則受到擠壓,市場轉向單次消費價值與通路整合能力。

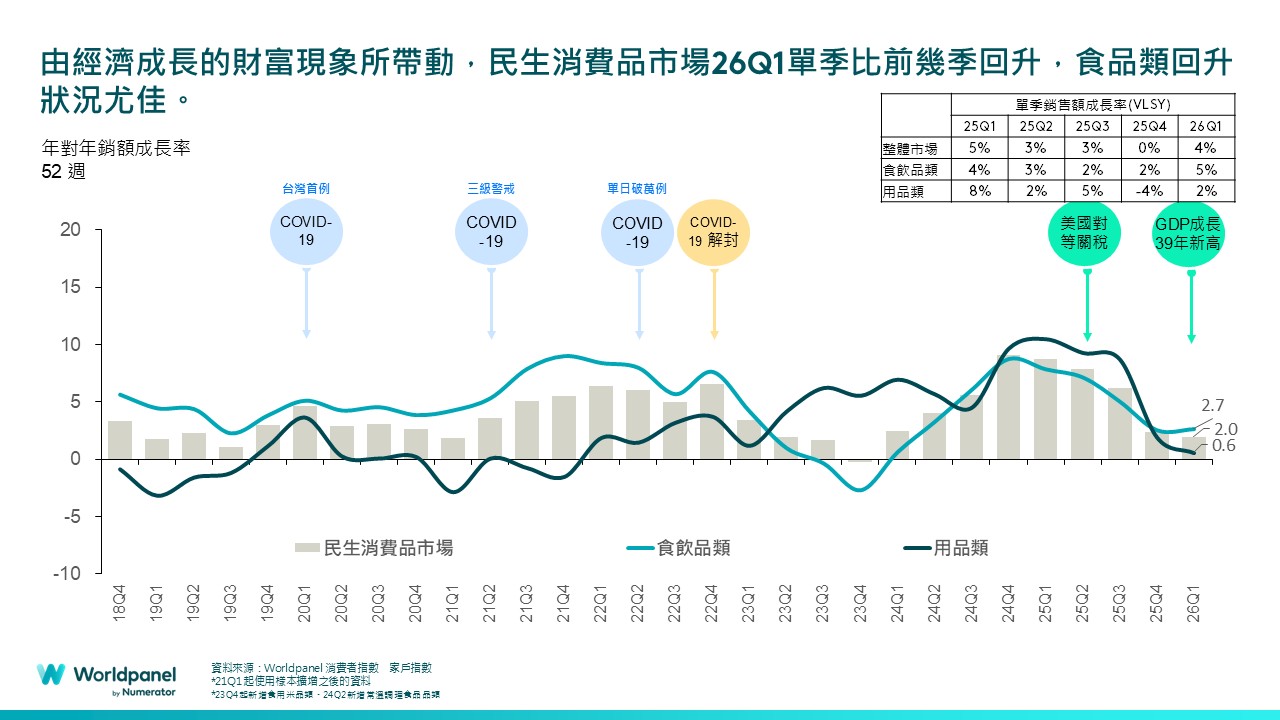

Worldpanel by Numerator Taiwan發布《2026年第一季台灣民生消費品市場趨勢報告》,在整體經濟環境帶動下,2026年第一季台灣民生消費品(FMCG)市場出現回溫跡象,市場回推一年銷額年成長2%,單季銷額年成長4%,相較前期表現較佳,其中以食品類成長動能較為顯著,用品類則持平為主。通路方面,網路購物重要性持續攀升,實體通路結構則呈現分化發展。

Worldpanel公佈台灣民生消費品市場成長表現,2026年第一季回推一年市場銷額年增2.0%。(圖片來源:Worldpanel by Numerator提供)

財富效應帶動消費回溫 FMCG市場重拾成長動能

2026年第一季,台灣GDP創39年新高達13.7%,受惠出口續強,加上財富效應逐步顯現,帶動民間消費回溫。同時,零售與餐飲業營業額年增率分別達2.1%與3.8%,顯示整體消費環境同步改善。

在此背景下,FMCG市場重拾成長動能,整體市場回推一年銷額年成長率提升至2.0%、單季銷額年成長4%,其中食品類成長2.7%,優於用品類0.6%。

食品市場年增2.7% 料理與健康需求支撐成長

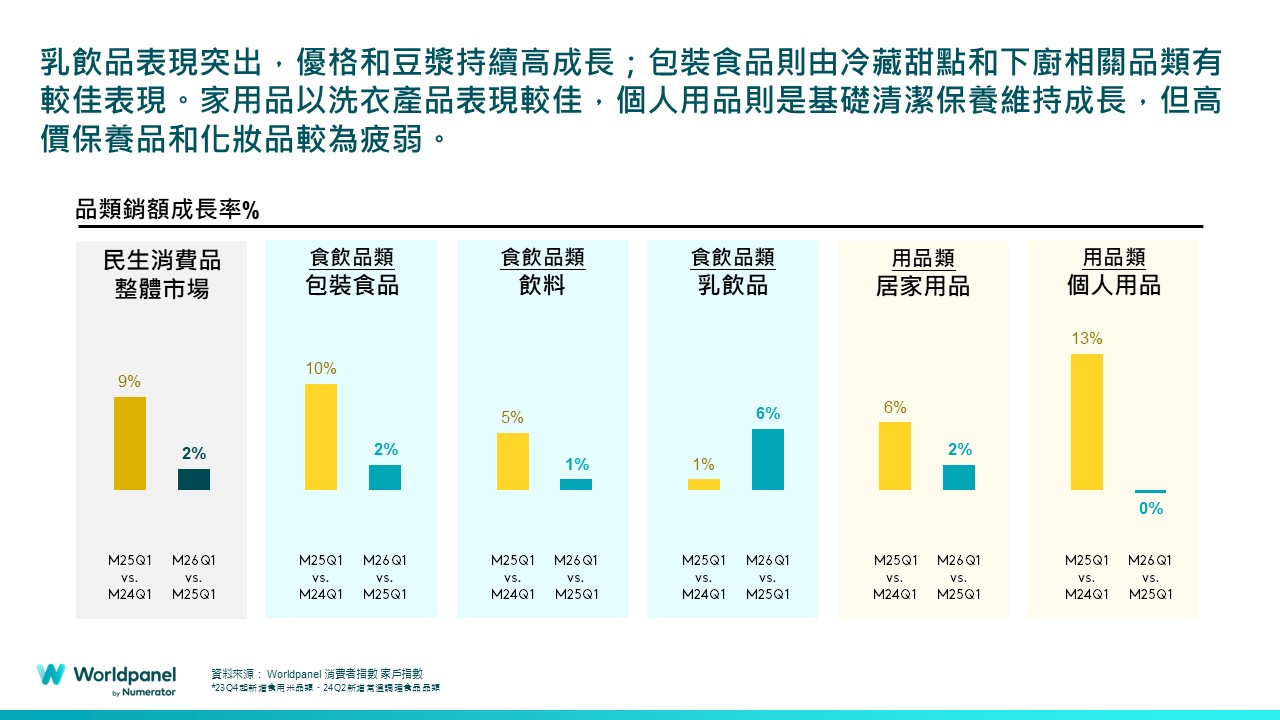

食品類(2026 Q1回推一年,較去年同期+2.7%):食品類市場為FMCG成長主力,2026年第一季,需煮食品與冷凍食品成長3%,甜點類成長7%,其中即食甜點和冰品表現佳。

乳飲品銷售表現突出,整體年增約6%,以豆漿、米漿及優格等品類表現最為亮眼,顯示健康與機能性需求持續升溫。同時,鮮乳與調味乳已逐漸止跌回穩。

飲料市場呈現溫和成長,年增1%,其中蔬果汁與機能性飲料表現較佳,而碳酸飲料與運動飲料則面臨下滑壓力,反映消費者健康意識與飲品需求轉變。

用品類成長放緩 居家清潔撐場、個人用品動能轉弱

用品類(2026 Q1回推一年,較去年同期+0.6%):用品類市場在2026年第一季呈現持平但分化的發展。居家清潔用品持續為主要成長動能,洗衣精、洗衣膠囊及衣物護理相關品類維持成長,反映消費者對居家衛生與品質生活的重視提升。

個人用品市場動能趨緩,多數品類如臉部保養、彩妝與洗髮表現持平或下滑,顯示消費者更加謹慎的購物心態;相較之下,身體保養品仍維持正向成長。

Worldpanel公布2026第一季FMCG品類表現,乳飲品表現相對亮眼。(圖片來源:Worldpanel by Numerator提供)

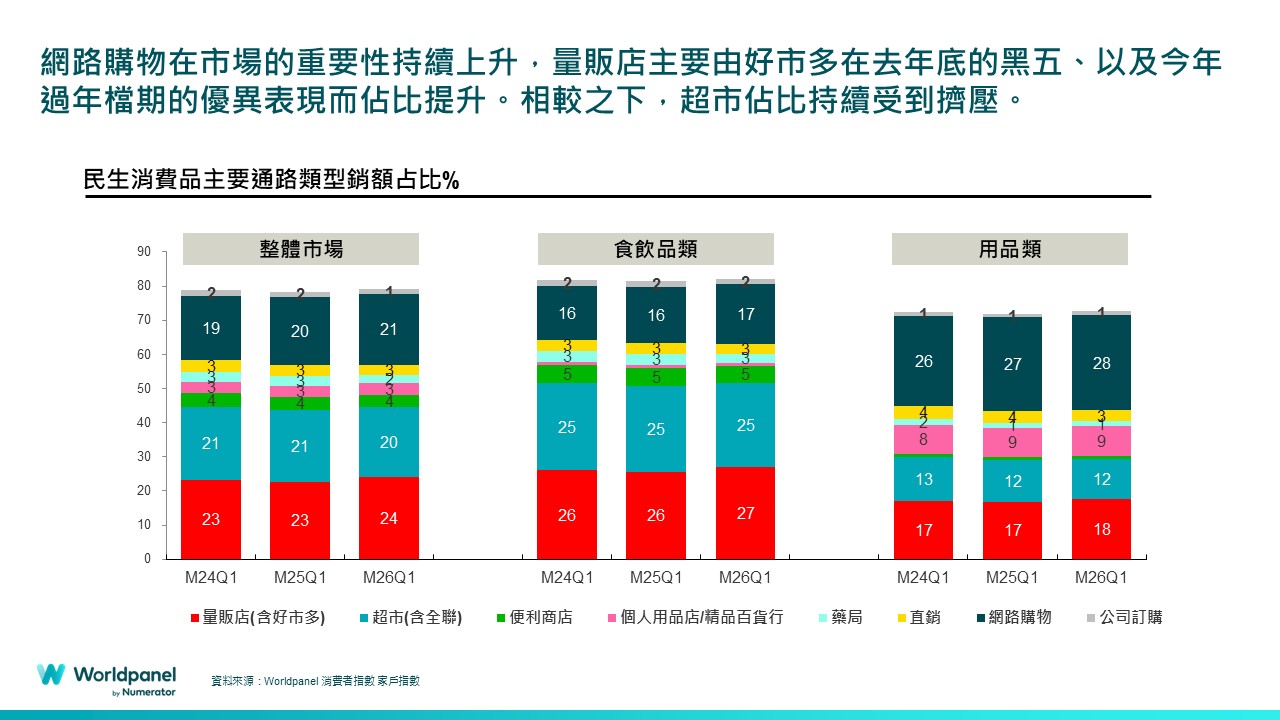

通路版圖重組:網購與量販夾擊超市、網購佔兩成、藥妝生活百貨動能升溫

從通路表現觀察,網路購物持續扮演重要角色,2026年第一季線上銷額佔整體通路達20.7%,其中又以用品類線上佔比更高,顯示消費者對日用品線上補貨的依賴。

同時,量販通路在促銷活動及節慶檔期帶動下,佔比回升至24%,顯示大型採購需求升溫。然而,超市通路佔比下滑至約20%,持續受到網購與量販的雙重擠壓。

2026年第一季數據顯示,網購重要性持續增加,量販銷售回穩,超市佔比因此受擠壓。(圖片來源:Worldpanel by Numerator提供)

在零售門市數量方面,本季觀察到明顯的競爭變化。萊爾富超商店數年增約10%,現已突破1,800家;康是美持續積極展店,門市數達600家,並正式超越屈臣氏,成為台灣店數最多的連鎖藥妝通路;寶雅同樣展店動能強勁,店數年增約20%,持續朝500店規模邁進。

市場結論:回溫中的結構轉型,價值成長成關鍵

整體而言,2026年第一季台灣FMCG市場在經濟回溫與消費信心改善帶動下,重回成長軌道。然而,消費者購物頻率下降的趨勢仍未改變,而單次購買金額維持穩定,未來市場機會仍逐步朝向「價值成長」。

食品類的高價化與健康化趨勢、用品類的品質追求及理性購物思維,以及通路結構的轉型,將持續重塑市場競爭局勢。對品牌與零售商而言,如何透過產品差異化與通路整合策略提升單次消費價值,將是未來成長關鍵。

【本文為作者意見,不代表本媒體立場】

審稿編輯:林玉婷