你應該要知道的食事

百貨業雖然因新冠肺炎疫情衝擊營收,但自2020年7月起連續4個月正成長,百貨恢復成長動能、重新吸引消費者回到百貨,餐飲是一大重點。現在越來越多消費者逛百貨是為了用餐,而餐點甚至還能帶動零售業績,面對電商與外送雙重壓力夾擊,百貨藉由提升餐飲服務比重,也重新調整美食街環境氛圍,以提升用餐體驗、吸引消費者回流。

撰文=林玉婷

全球密度最高的百貨商圈在哪裡?就在台北市信義區,14家百貨公司在0.5平方公里的土地上激戰。要看台灣百貨業態趨勢,就從這最競爭商圈的動態中可略知一二。

在這裡,有統一時代百貨早上七點半就開賣的「早餐一條街」、遠百信義A13營業到凌晨兩點的「深夜食堂」,打破百貨營運時段限制,宣告百貨全天候餐飲的時代到來。這裡還有餐飲占比全台最高的微風南山,人稱「百貨餐飲地下教父」、有20餘年餐飲輔導經驗的天帷企管顧問創辦人林剛羽表示,2019年開幕的微風南山、遠百信義A13新增加的餐飲品牌至少超過160家以上。

即使2020年第1季百貨公司因受新冠疫情衝擊,營收大幅滑落,在綜合商品零售業營收占比中由2019年的27.9%降至23.6%,首次落居第2、屈於便利商店的27.3%。但根據經濟部統計處數據,百貨營收已自2020年7月起連續4個月正成長,百貨恢復成長動能、重新吸引消費者回到百貨,餐飲是一大重點。

到底餐飲有什麼集客力,讓百貨願意從零售業擴增功能為餐飲服務業?還能讓百貨人潮回流、帶動營收成長?

消費典範轉移!消費者逛百貨和用餐的優先順序已然調換

根據全球市調公司歐睿國際(Euromonitor International)提供《食力》的數據資料顯示,直至2020年,全台零售商場百貨的總餐飲櫃位數(含餐廳、店中店、美食街)共有7431家。而歐睿國際2020年3月台灣百貨業態分析報告則直指:「餐飲就是消費者光顧百貨商場的主要目的」,越來越多消費者到百貨以用餐為主要目的,把逛商場作為次要目的。追根究柢,就是因為電子商務的興起,百貨作為零售購物的重要性減少了。這讓百貨不禁思考,該如何找到另一個金雞母?餐飲就是答案!

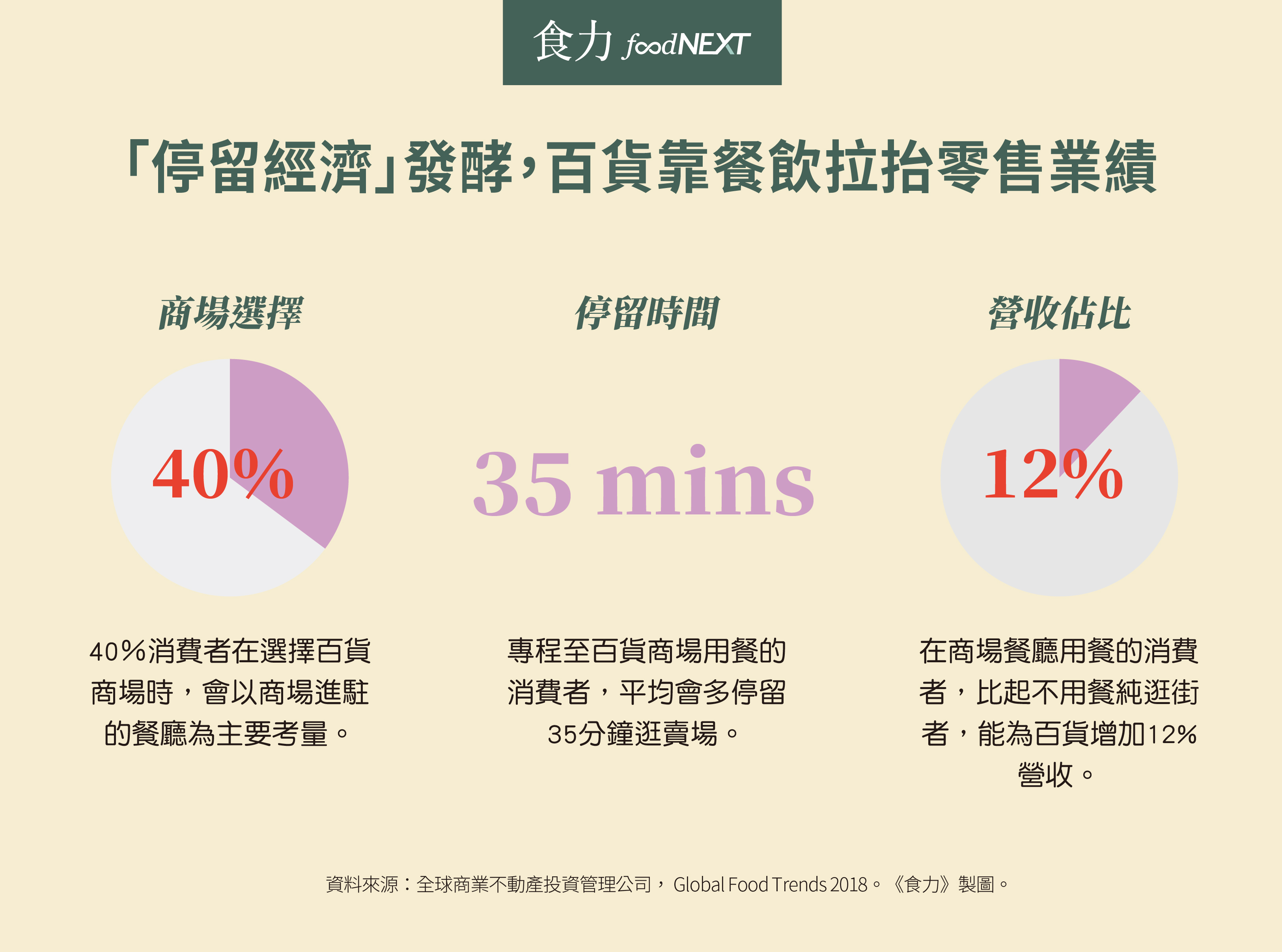

「停留經濟」發酵,百貨靠餐飲拉抬零售業績

在全球商業不動產投資管理公司仲量聯行發布的2018年全球食品趨勢報告中,點出了餐飲對於百貨商場帶來的「停留經濟」影響力,不僅有40%消費者在選擇百貨商場時,會因為餐廳而影響選擇。到百貨用餐的消費者會多停留35分鐘逛街,因此帶動的營收比起不吃飯純逛街的消費者還多上12%。為此,全台百貨正朝拓展「停留經濟」效益、強化餐飲服務的目標邁進。

百貨餐飲營收占比持續增長,僅遜於衣著服飾

2007年微風集團將台北車站2樓改造為美食廣場,2009年京站把餐飲比例從10%拉到30%,兩大商場將餐飲炒熱成為吸客利器,為台灣百貨餐飲業發展投下了一顆小石頭。市場經過多年觀望,2012年遠東新竹巨城再下一城,以將近4000客席、成為全台最大美食街後,全台百貨開始蠢蠢欲動。

《食力》分析經濟部統計處歷年數據,發現百貨為強化集客力,開始積極引進連鎖餐飲業進駐百貨商場,「食品供應(含餐飲與食品販售)」類別營收比重逐年升高,至2014年占37.1%、較2013年增加2.7%,超越「衣著及服飾配件」類之36.4%、首度躍居第一。

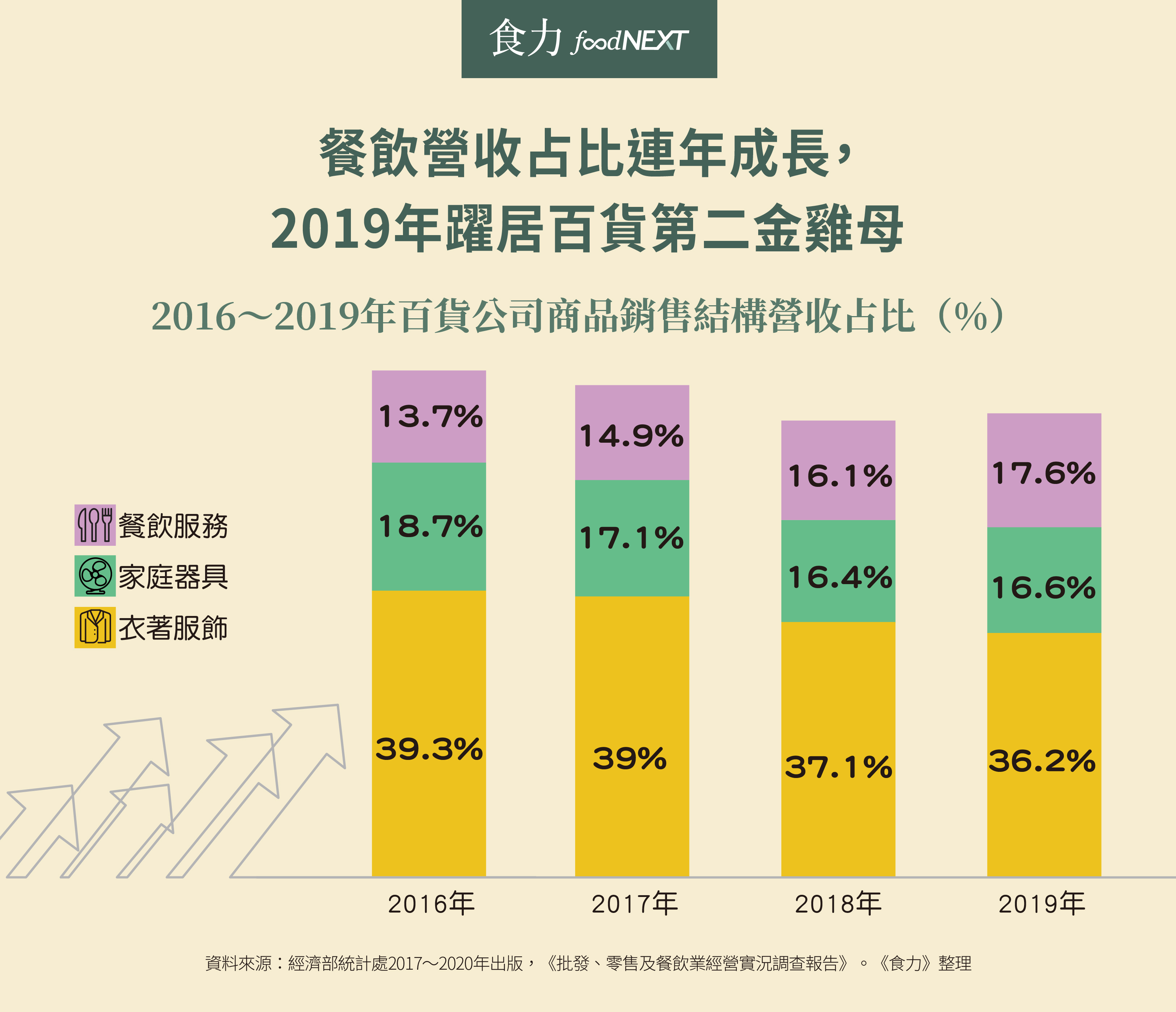

而2017年10月出版的《批發、零售及餐飲業經營實況調查報告》中,「餐飲服務」於此年度首度被經濟部統計處從「食品供應類」中拉出獨立分析。經濟部更指出,2016年百貨公司因面對競爭、積極進行櫃位調整與改裝,並強化娛樂休閒餐飲功能,餐飲服務的營收占比大幅提升至13.7%、躍居第三,僅次於「衣著及服飾配件(39.3%)」、「家庭器具(18.7%)」。而到了2019年,則是再躍居第二、占比達17.6%,是百貨商品銷售結構中唯一營收占比持續成長的項目。

左打電商:零接觸商機夯 餐飲社交需求是唯一無法替代項目

根據經濟部統計處數據,「無店面零售業(含電子購物、郵購、直銷及自動販賣機)」結合數位工具與社群平台,營業額2013年突破2000億元,電商成長態勢在同時推使百貨轉向餐飲市場。而在疫情影響下,2020年1~11月營收2977億元、創歷年同期新高,年增12.3%,為2009年以來最大增幅,銷售商品前四名為家庭器具及資通訊產品、食品飲料及菸酒、藥品及化妝清潔用品、衣服及配件。

上述所有銷售物品與百貨業高度重疊,此時百貨就需要因應社交需求、發展網路無法做到的「餐飲體驗」。這也是為什麼京站、台北101、SOGO忠孝店等都大幅改裝美食街、提升體驗與服務的原因。

右打外送:美食街也能外送 餐廳還能集客

2019年台灣外送產業大幅增長、在2020年疫情催化下又更加蓬勃,根據聯合信用卡處理中心資料顯示,疫情之下餐飲外送平台小金額訂單增加,2020上半年單筆消費金額在200元以下之訂單佔比為60.26%、500元以下訂單則高達94.85%,相較去年同期前者僅分佔45%、90%。

不少人原本看衰外送興起後,百貨美食街會因此衰退,但上述訂單金額區間正切合美食街平均客單價180~200元區間,且美食街本就是多以套餐形式販售,比起街邊店需要為了加入外送而重新調整菜單來說,可說是進入門檻較低,新光三越、遠百、京站等在加入外送行列後,也讓美食街業績得以在疫情間回穩。再加上聚餐社交需求仍在,是外送暫時無法打到的市場,因此在疫情趨緩後,百貨又再藉由特色餐廳重新吸引人潮回流。

新光三越2020年3月與Uber Eats與foodpanda合作推出外送服務,集結店內超過260間餐飲品牌加入。(圖片來源:新光三越提供)

百貨如何運用這最後的殺手鐧,重回零售寶座?

有別於其他場域的美食街,唯有百貨美食街是需要「吸客(與其他餐飲選擇競爭)」和「搶客(與其他百貨美食街競爭)」,因此商場招商操作策略、餐飲品牌進駐的營運策略、甚至周邊配套支持的生態體系,更為重要。在2021年百貨重新站穩腳步再出發之時,讓《食力》帶你全解析百貨美食街在新常態時代下的集客策略!

審稿編輯:童儀展

延伸閱讀

▶小團體外食最方便的選擇!百貨美食街齊聚多元美食,搶攻多時段複合客群

▶近6成民眾去百貨美食街最愛日式料理,韓式料理緊追在後

▶民眾去百貨美食街越來越在乎用餐體驗,空間設施左右體驗感受